[ROE 분석]두자릿수 이익률 낸 손해보험사 'IFRS17·K-ICS가 기회'[손해보험]①CSM 아닌 예실차 덕… 'ROE 30%' 메리츠화재, 변동성 드러낸 롯데손보

최은수 기자공개 2025-04-15 08:19:35

[편집자주]

인풋과 아웃풋, 들인 돈에 비해 얼마나 큰 효용을 얻느냐는 투자자들의 기본 마인드셋이다. 기업도 마찬가지다. 기업가치를 평가할 때 가장 가시적인 방법은 자기자본 대비 얼마나 큰 '파이'를 만들어냈는 지를 알아보는 것이다. 이를 수치화한 것이 바로 자기자본이익률(ROE)이다. 글로벌 화학 기업 듀폰(Dupont)은 ROE를 순이익률·총자산회전율·레버리지비율로 나눠 ROE의 증감 요인을 분석한다. THE CFO는 국내 기업들의 ROE를 듀폰 분석법에 기반해 해석해 봤다. 이를 통해 기업이 창출한 ROE의 배경과 숫자의 의미를 분석했다.

이 기사는 2025년 04월 09일 11시14분 THE CFO에 표출된 기사입니다

당초 손보사들이 예상했던 것보다 보험금이 적게 또는 많이 나가면 '예실차'가 발생한다. 이는 보험계약마진(CSM)보다 쉽게 손익 변동에 기여한다. 더불어 부채에 대한 보수적 가정은 손보사들의 '자기자본'에도 영향을 준다.

보험회계의 현실화와 건전성 강화를 목표로 도입된 IFRS17·K-ICS 제도 아래에서 손보사들은 보수적으로 BEL을 산출했다. 이는 뜻밖에 순익과 자본 증가, ROE(순익÷자본x100) 급상승을 불러왔다. 그리고 각 사마다 이 기회를 대하는 전략과 결과가 상이하다.

◇'IFRS17' 덕 일제히 상승하는 손해보험사 ROE

THE CFO는 2022년부터 2024년까지 3년 간 국내 주요 손해보험사 10곳의 ROE 추이를 살펴봤다. ROE는 연결재무제표 기준 당기말 지배기업 소유주 및 누적 기준 순이익을 당기말 지배기업 소유주 귀속 자본으로 나눠 비율을 산출했다.

그 결과 먼저 국내 손해보험업계의 경우 자본 증감과 관련한 유의미한 경향성을 찾을 수 없었다. 앞서 생명보험업계의 경우 총 16곳의 주요 생명보험사 중 메트라이프생명(2023년 약 3조8900억원→ 2024년 4조4400억원, YoY 14%)을 제외한 나머지의 2024년 말 자본이 전년 대비 줄었다.

손해보험사의 경우 자본 변동보다 대부분의 ROE가 두자릿수를 넘어서거나 근접한 점에 더 시선이 쏠린다. 생명보험사의 경우 2020년대 이후론 흥국생명 정도를 제외하면 ROE가 10%를 넘긴 사례를 찾기 어렵다. 다만 손해보험사들은 IFSR17과 K-ICS 도입 연착륙이 시작된 2022년 말부터 ROE가 가파른 상승곡선을 그리고 있다.

통상 보험사 ROE의 상승은 표면적으로 놓고 보면 수익성을 개선했단 걸 뜻한다. 특히 가정(BEL)의 영역을 거쳐 산출된 CSM보다 ROE가 시장에 먼저 쉽게 통용돼 온 점을 볼 때 상당한 호재로 읽을 수 있다.

2024년 말 기준 ROE가 가장 높은 곳은 메리츠화재다. 해당 기간 29.87%로 30%에 육박하는 ROE를 기록했다. 메리츠화재는 더불어 이 기간 국내 손해보험사 중에 유일하게 자본 증가와 ROE 상승을 함께 이끌어냈다. 통상 글로벌 손해보험사(재보험사 포함)들의 연간 ROE 목표치가 10%~15%인데 이를 크게 상회하는 성과도 나타냈다.

메리츠화재 외에도 국내 주요 손해보험사들은 IFRS17·K-ICS가 시작된 2022년 이후부턴 글로벌 톱티어 보험사들과 비견한 ROE를 보인다. 이제는 빅5로 재편된 손해보험사들의 2024년 ROE는 모두 양호하다. 각각 DB손해보험 19.92%(YoY +2.94%포인트), 현대해상17.93%(YoY +8.46%포인트), KB손해보험 14.32%(YoY +2.77%), 삼성화재 13.32%(YoY +2.04%포인트)를 기록했다.

◇예실차 줄이는 정교함+규모의 경제 통한 편차 관리 필요

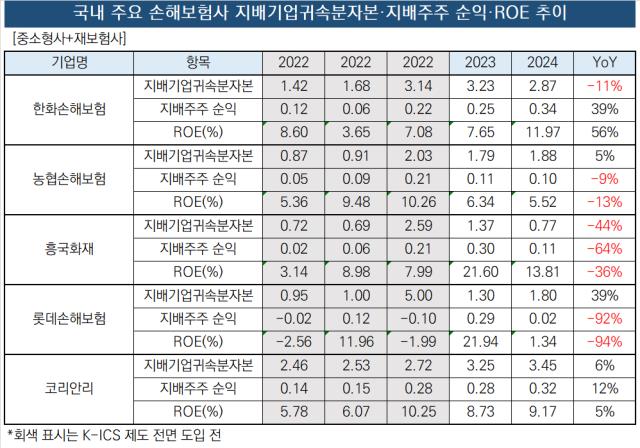

중소형 손해보험사에서도 추세적으론 비슷한 흐름을 보인다. 그런데 일부 보험사들의 자본 증감세나 ROE 등락세가 다소 거친 점이 눈에 띈다. 여기에 이 또한 앞서 가정의 영역에서 각 손해보험사들이 최적구간이라 산출한 BEL이 예실차를 보인 결과다.

예실차는 양날의 검이다. 추정의 결과가 현실보다 보수적이었다면 작금의 손해보험사들과 같이 순익이 늘어나는 횡재가 나타난다. 그러나 반대라면 순익이 급감하거나 역성장까지도 가능하다. 통상 중소형 손해보험사들은 규모가 적은 탓에 큰 수의 법칙이 완벽하지 않아 편차도 크다. 보험사의 경영이 한층 쉽게 불확실성 앞에 설 수 있단 뜻이다.

롯데손해보험 1.34%(YoY -20.6%포인트), 흥국화재 13.81%(YoY -7.79%포인트), 농협손해보험 5.52%(YoY -0.82%포인트) 등의 사례가 이를 잘 나타낸다. 특히 롯데손해보험은 2020년 이후 ROE가 음수와 양수를 오가는 행보를 보였다

최대주주인 JKL파트너스는 롯데손해보험을 시장에 매물로 내놨다. 그러나 ROE가 들쑥날쑥하는 이 상황은 매수자들이 롯데손해보험의 저력을 파악하기 어렵게 한다. 최근 딜이 답보 상태가 되자 JKL파트너스는 롯데손해보험의 체력을 키워 엑시트하는 방향으로 선회했다. 역시 관건은 그간 시장에서 중목을 받은 CSM이 아닌 'ROE 관리'가 될 전망이다.

보험업계 관계자는 "IFRS17·K-ICS는 보험사마다의 리스크관리를 강화를 주문하는 외에도 그들의 진면목을 시장에 제대로 알리는 효과도 있다"며 "손해보험사들은 과거에 판매한 고금리 상품이 적어 생명보험사들보다 사정이 나으니 자체 추정과 현실의 괴리를 줄이기 위한 노력이 필요해 보인다"고 말했다.

롯데손해보험 관계자는 "금융당국의 급격한 제도 변경으로 예실차 변동이 있지만 추후 제도가 안정화 된다면 안정적인 예실차가 유지될 것"이라며 "앞으로도 최적의 계리적 가정을 통한 예측과 시장 환경변화에 대한 적절한 대응, 손익변동성 축소 방안을 통해 정교하게 관리할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [금융지주 지배구조 모범관행 2.0]지배구조 평가도 외부기관에 맡긴다

- [우리은행을 움직이는 사람들]성시천 부행장, 세대교체 상징하는 유능한 CFO

- [Peer Match Up/KB캐피탈 vs JB우리캐피탈]닮은 듯 다른 포트폴리오 구성, 수익성 우위는

- 씨티은행, 준법감시 임원 나란히 승진…내부통제 강화 의지

- [은행경영분석]토스뱅크, 분기 기준 최대 순이익

- 씨티은행, 중간배당 지속 비결 '자본비율·기업금융'

- [Peer Match Up/SBI저축 vs OK저축]경영 전면에 선 전문경영인, 그룹 영향력 '막강'

- [생명보험사는 지금]지지부진 한화생명 주가, 무엇이 발목잡았나

- [카드사 글로벌전략 점검]한 장 남은 해외카드…롯데카드, 베트남 '올인' 이유는

- [금융지주 지배구조 모범관행 2.0]새로운 화두로 부상한 '디지털 거버넌스'

최은수 기자의 다른 기사 보기

-

- [톡신업 리포트]대웅제약, 역대 최대 CAPEX로 '미용·치료' 함께 겨냥

- [2025 공시대상기업집단]SK그룹, 1년 새 순익 18조 점프 '하이닉스 반등이 키'

- [삼성 바이오 재편]FCF로 본 로직스·에피스 관계 종속 아닌 '상부상조'

- [2025 공시대상기업집단]민영화 이슈 HMM 약진, 5년새 36계단 점프

- [삼성 바이오 재편]PBR로 본 삼성…바이오, 그룹 밸류업 '새 엔진'

- [이슈 & 보드]SPC삼립, '안전경영 거버넌스'는 어땠나

- [2025 공시대상기업집단]교보생명, 'SBI저축 M&A'로 상호출자제한집단 복귀

- [2025 공시대상기업집단]아시아나 품은 한진, CJ 제치고 '10대 총수 그룹' 복귀

- [CFO는 지금]고정석 SK케미칼 경영지원본부장, 성공적 IR 데뷔

- [2025 공시대상기업집단]쿠팡, 부채비율 90%p 낮췄지만 30대그룹 중 '최고'