[벌크선사 관세전쟁 영향 점검]피크 지났지만…팬오션, '스케일업' 성공①호황 전보다 매출·수익 커져, 곡물사업 약진 '눈에 띄네'

이영호 기자공개 2025-05-07 14:34:56

[편집자주]

트럼프 행정부 출범 후 ‘상호관세’ 시대가 열렸다. 고율관세에 글로벌 공급망 재편, 국가 간 무역 위축으로 장기적으로 해운 물동량이 줄어들 위험이 다분하다. 그렇지 않아도 해운업 호황 정점을 찍고 내려오는 상황이다. 불확실한 정세 속에서 돌발 변수를 견뎌내기 위해선 벌크선사들의 펀더멘탈은 그 어느 때보다 중요해졌다. 더벨은 국내 벌크선사들의 경영 성과와 재무 안정성, 성장 전략을 점검한다.

이 기사는 2025년 04월 29일 10시41분 thebell에 표출된 기사입니다

팬오션은 기초체력을 잘 키워놨다는 평가를 받고 있다. 한 단계 성장한 실적을 올리며 안정적인 수익 구조를 구축했다. 업계 호황기가 지났음에도 불구하고 호황기 이전인 2020년과 비교하면 두 배 커진 매출을 올렸다. 호황기 흐름을 타고 전반적인 사업의 판이 커진 동시에, 벌크선에 집중됐던 매출원이 다양해졌다는 점도 작용했다. 특히 지난해 들어 성장폭이 급격해진 곡물유통사업의 존재감이 주목된다.

◇호황 이후 매출 '2조 벽' 깼다

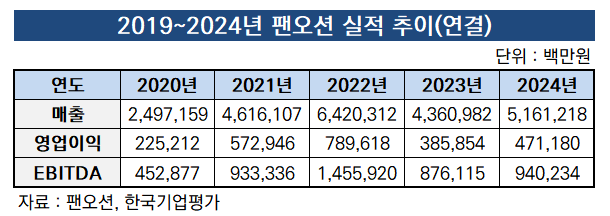

팬오션 지난해 말 연결기준 매출은 5조1612억원, 영업이익 4712억원, 상각전영업이익(EBITDA) 9402억원으로 2023년 대비 매출과 수익 모두 성장했다. 2023년에는 매출 4조3610억원, 영업이익 3859억원, EBITDA 8761억원을 기록했다.

실적 정점은 여타 해운사들과 마찬가지로 2021, 2022년에 찍었다. 2021년 매출은 4조6161억원, 영업이익은 5729억원으로 전년 실적을 크게 상회했고, 2022년에는 매출 6조4203억원, 영업이익 7896억원으로 정점에 올랐다. 2000년대 초반 고점 수준까진 아니더라도 최근 10년 사이 가장 좋은 성적표를 받아들었다.

무엇보다도 호황기를 발판으로 삼아 매출 2조원의 벽을 깬 것은 의미가 있다. 2017년부터 2020년까지 팬오션은 매출 2조원대 매출에서 벗어나지 못하고 있었다. 2021년 단숨에 매출이 4조원으로 올라선 후 호황이 지났음에도 4~5조원대 매출을 유지 중이다. 호황 시절 한껏 높아진 운임을 기반으로 수익성 좋은 장기계약을 확보한 것으로 관측된다.

◇'최대 실적' 곡물사업에 매출 다변화 '성과'

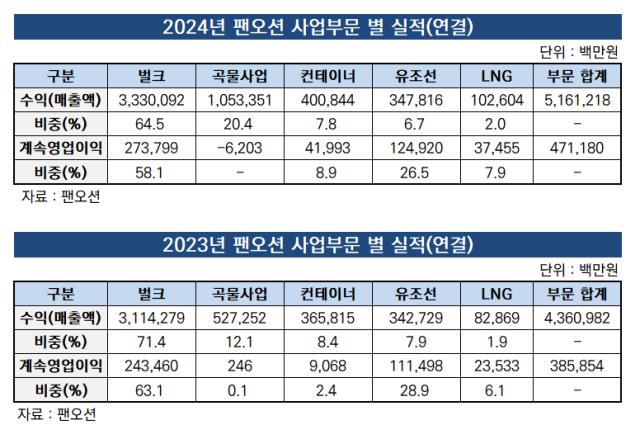

호황 이후에도 꾸준하게 호실적을 거두는 데에는 여러 요인이 거론된다. 하림그룹 편입 이후 이어진 체질개선, 선대 확대, 유연한 장단기 계약 체결 등 복합적 요인이 작용한 것으로 보인다. 매출 다변화도 원동력 중 하나다. 사업부문별 실적을 뜯어보면 역대 최고 실적을 거둔 곡물유통사업 약진이 실적 스케일업을 뒷받침했다.

곡물유통사업은 팬오션이 하림그룹에 인수된 이듬해인 2016년부터 시작됐다. 팬오션은 과거 곡물 해상운송에만 집중하다 모기업인 하림과 시너지를 냈다. 해상운송은 물론 트레이딩, 로지스틱스까지 진출했다. 옥수수, 대두, 소맥 등을 취급하고 있다.

지난해 매출은 1조534억원으로 처음으로 1조원대를 돌파했다. 전체 매출의 20.4%에 속한다. 벌크선에 이어 두 번째로 큰 매출처로 성장했다. 지난해에만 311만톤을 판매했는데 사업 진출 후 최대 판매량이다. 2023년 매출 5273억원 대비 99.7%나 증가했다. 옥에 티라면 62억원의 영업손실이 났다는 점이다.

사업다각화는 글로벌 불확실성에 대응할 카드이기도 하다. 트럼프 발 관세전쟁은 해운사에 직접 타격을 준다. 선종별 희비는 엇갈린다. 한국해양진흥공사에 따르면 컨테이너선, 벌크선 등이 상호관세 영향권에 들어가는 대표적 선종으로 꼽힌다. 팬오션은 벌크선 사업이 전체 매출 64.5%, 컨테이너선 사업이 7.8%를 차지한다.

팬오션으로선 벌크선 외 사업 확대가 중요하다. 아직은 손익분기점을 넘나드는 곡물유통사업의 수익성 강화가 필수적이다. 팬오션은 판매곡종 확대, 고가 곡물 판매로 전략을 수정한다는 입장을 내놨다.

또 관세 여파가 덜한 유조선이 견조한 실적을 내고 있다는 점도 위안이다. 유조선 사업에선 지난해 기준 전체 매출의 6.7%인 3478억원을 벌어들였다. 영업이익은 1249억원으로 36%에 육박하는 수익성을 보였다. 매출 대비 비중은 작지만 전체 영업이익에서 26.5%를 책임질 정도로 고부가 사업으로 분류된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

이영호 기자의 다른 기사 보기

-

- [LCC 통합 전초전]'맏형의 무게' 진에어, 보강 필요한 재무체력

- [LCC 통합 전초전]자회사에 '2800억' 쏜 아시아나, 현금곳간 '빠듯해졌다'

- [LCC 통합 전초전]'영구CB 발행' 에어부산, 끊지 못하는 '이자부담'

- [LCC 통합 전초전]재무개선 시급했던 에어서울, 꺼내든 카드 '유증·감자'

- [thebell note]RJR나비스코가 떠오르는 고려아연

- 롯데케미칼, '적자 폭' 크게 줄였다

- '수익성 개선' 금호석화, '고부가 타이어'에 웃었다

- 아시아나 화물사업부 '매각', 글로비스가 흥행시켰다

- [벌크선사 관세전쟁 영향 점검]관세전쟁 문제없다...팬오션, 재무체력 '탄탄'

- 박찬구 금호석화 회장, 법적분쟁 다 털어냈다