SK, SK마리타임 합병 관련 조세심판 기각 '손금 인정' 다툼 나서, 작년 청구·올 3월 판정 '무위 그쳐'

김경태 기자공개 2025-05-15 09:10:20

이 기사는 2025년 05월 13일 15시48분 thebell에 표출된 기사입니다

13일 재계 및 세무업계에 따르면 조세심판원은 올 3월경 SK㈜가 지난해 6월 청구한 조세심판 사건의 기각 결정을 내렸다. 해당 사건에서 SK㈜가 주장한 내용은 사실상 모두 인정 받지 못했다.

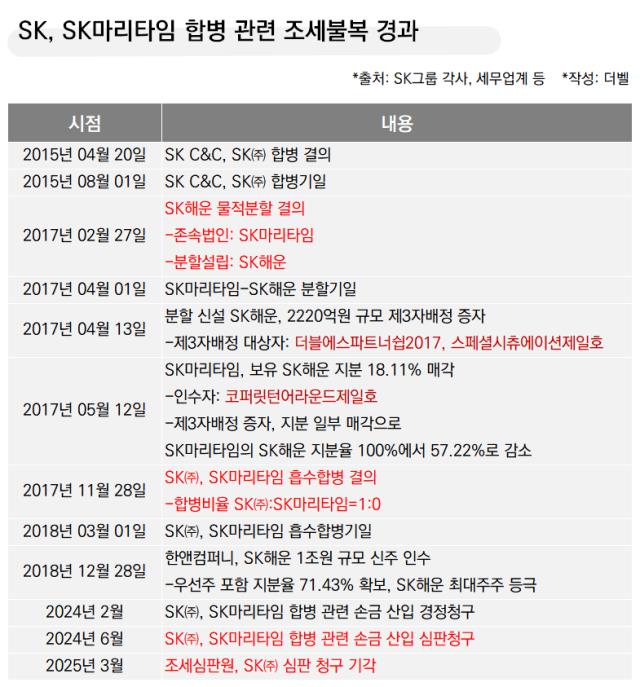

이 사건은 SK그룹 지배구조 개편이 숨가쁘게 진행되던 2010년대로 거슬러 올라간다. SK그룹은 2015년 최태원 SK그룹 회장이 1대주주이던 IT업체 에스케이씨앤씨(SK C&C)와 지주사 SK㈜를 합병해 '옥상옥' 지분구조를 없앴다.

이어 2017년에는 경영이 크게 악화한 SK해운이 타깃이 됐다. 같은 해 4월 SK해운을 물적분할했다. 존속법인은 SK마리타임으로 이름을 바꿨고 분할신설법인이 SK해운 명칭을 가졌다.

같은 해 4월 분할신설 SK해운은 더블에스파트너쉽2017, 스페셜시츄에이션제일호를 대상으로 2220억원 규모의 제3자배정 유상증자를 단행했다. 그 다음달에는 SK마리타임이 보유한 SK해운 지분 18.11%를 코퍼릿턴어라운드제일호에 매각했다. 일련의 과정이 이어지면 SK마리타임의 SK해운 지분율은 57.22%로 뚝 떨어졌다.

2017년 11월 28일 SK㈜와 SK마리타임은 이사회를 열고 합병을 결의했다. SK㈜가 SK마리타임을 1:0 비율로 흡수합병하는 구조였다. 합병은 2018년 3월 1일을 기일로 완료됐다. 같은해 12월 28일에는 SK해운의 최대주주가 사모투자펀드(PEF) 운용사 한앤컴퍼니로 변경됐다.

SK㈜는 작년 2월경 세무당국에 SK마리타임 합병과 관련한 손금 산입 경정청구를 했다. 손금은 세법상 과세소득에서 해당 금액만큼 비용으로 인정받아 세금을 줄일 수 있는 항목이다. SK㈜가 세금을 줄이기 위해 나선 셈이다.

SK㈜는 과거 1998년부터 2010년까지 옛 SK해운의 주식 83.08% 취득했다. 이 취득가격과 흡수합병해 승계한 SK마리타임의 순자산을 차감한 금액이 투자손실에 해당해 2018년부터 2020년 사업연도 손금에 반영해야 한다고 주장했다. 작년 2월경 경정청구에 나섰지만 세무당국이 받아들이지 않자 지난해 6월경 조세심판원을 찾았다.

세무당국은 심판 과정에서 SK㈜가 과거 보유했던 옛 SK해운 주식의 장부가와 물적분할 이후 합병된 SK마리타임의 순자산은 비교 대상이 될 수 없다는 등의 주장을 펼쳤다.

조세심판원은 SK㈜가 SK마리타임의 주식을 유상으로 처분해 일정한 값을 받으면 주식 취득가가 손비로 인정될 여지가 있다고 봤다. 다만 SK㈜가 SK마리타임 주식을 처분한 게 아니라 그대로 보유하면서 흡수합병한 것이라 SK㈜의 수익과는 아무런 연관이 없는 등의 이유로 손금이 될 수 없다고 판정했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Peer Match Up/더블유컨셉 vs 29CM]지향점은 '콘텐츠 커머스', 접근 디테일이 만든 '차이'

- [실리콘투는 지금]가이던스 초과 달성, 다변화 전략도 '성과'

- [IR Briefing]CJ제일제당, '온라인 강화’ 국내사업 ‘반전 모색’

- [Earning & Consensus]성장 기반 강화 ㈜신세계, 수익성 '속도 조절'

- '스팩 합병' 뉴키즈온, 조달 자금으로 해외 '재도전'

- 외식 키우는 한화갤러리아, 오민우 상무 '무거운 어깨'

- [퍼포먼스&스톡]이마트 실적에 나타난 '정용진 효과'…주가에는 아직

- [thebell note]에이피알의 두 번째 엔진

- [Company Watch]'연결' 분기 첫 흑자 컬리, 현금 창출력 개선세 '뚜렷'

- [Earning & Consensus]최종환 체제 파라다이스, 연간 OPM 15% '청신호'

김경태 기자의 다른 기사 보기

-

- SK, SK마리타임 합병 관련 조세심판 기각

- [삼성 빅딜 리부트]여유 없는 매도자 상황 노린 '영리한' M&A

- [삼성 빅딜 리부트]국내는 좁다…8년만 대형 M&A도 '크로스보더'

- [미국 로비활동 점검]삼성SDI 미국법인, 인하우스 조직 '분주'

- 크레센도, HPSP 리캡 'LP 중간회수·제값받기' 포석

- [IR Briefing]'저점 확인' 카카오, 비핵심사업 정리·슈퍼앱 진화 초점

- 하만에 오디오사업 판 마시모, 매각대금 '주가 부양' 투입

- 삼성 하만, 마시모 오디오 인수 'B2C·B2B' 대폭 강화

- 삼성전자 하만, 마시모 구조조정 파고든 M&A

- 삼성전자 미국법인, '맹활약' 사내 로비스트 키맨 주목