이 기사는 2012년 02월 20일 17시20분 thebell에 표출된 기사입니다

매매대상인 회사채는 신용등급 BBB+로 1년 만기에 표면이율은 8.4%다. 지난 2010년 2월 발행했던 제3회 회사채 만기도래에 따른 차환 목적으로 발행한다. 총 400억원이 모집됐고 동양증권이 300억원, 솔로몬투자증권이 100억원을 인수했다.

건설채에 대한 기피가 심화됨에 따라 발행여건은 훨씬 악화됐다. 한신공영은 이번에 500억원을 모집할 것으로 기대했지만 수요가 기대에 못미쳤다.이에 따라 2년전 발행 당시와 비교해 만기가 짧아졌음에도 불구하고 조달금리는 더욱 높아졌다. 제3회 회사채는 만기 2년에 표면금리 7.8%로 총 1000억원이 모집됐다. 하지만 투자면에서 금리메리트는 그만큼 커진 셈이다.

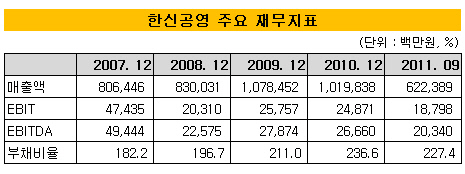

한신공영은 수익성이 낮은 관급공사 비중이 높은 편이지만 이같은 공공중심의 사업포트폴리오는 주택경기 침체기에도 안정적인 사업기반이 되고 있다. 매출액에서 공공부문이 차지하는 비중은 지난 2006년 37.1%에서 지난해 9월말 86.8%로 확대됐다.

아울러 최근 공공발주물량 감소에 따라 지난해부터 분양 경기가 회복세를 보이는 지역 위주로 주택사업을 추진하면서 점진적 수익성 개선이 기대되고 있다.

다만 일부 사업장의 사업지연에 따라 PF 연장에 따른 이자비용 증대, 우발채무 일부 현실화 등은 운전자본투자부담 압박을 지속시키고 있다. 그럼에도 동종그룹(Peer Group) 대비 재무안정성은 양호한 수준으로 평가된다.

한국기업평가 관계자는 "한신공영의 사업관련 PF 우발채무 규모는 지난 2009년 대비 52%가량 줄어들었다"며 "최근 외부 자금조달 증가로 인해 당장 재무구조를 개선하기는 어렵지만 현 수준의 재무안정성은 지속될 수 있을 것"이라고 분석했다.

동양증권 IB부문 관계자는 "한신공영은 대기업 그룹 소속 건설사는 아니지만 시공능력평가순위 20위권의 탄탄한 건설사"라며 "최근 우량채권은 표면금리가 4%대 수준으로 매우 낮기 때문에 금리면에서 투자 메리트가 클 것으로 보인다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

- [모태 2025 2차 정시출자]'단독 출사표' 인피니툼, 스포츠산업 무혈입성할까

- [모태 2025 2차 정시출자]국토교통혁신 분야, '비하이인베' 주목받는 이유

- [모태 2025 2차 정시출자]스포츠프로젝트, 작년·올해 재수생 지원…각축전 예고

- [모태 2025 2차 정시출자]스포츠전략, 유관펀드 경험 AC 2곳 승기 잡을까