광주신세계, 차곡차곡 쌓은 현금 어디에 쓸까 2분기말 2596억, 매년 500억 늘어..그룹 신사업 활용, 합병 가능성도

정준화 기자/ 문병선 기자공개 2012-08-29 10:51:21

이 기사는 2012년 08월 29일 10시51분 thebell에 표출된 기사입니다

광주신세계 시가총액이 3400억원대임을 감안하면 비정상적이라고 할 만큼 많은 현금이다. 정용진 그룹 부회장이 개인 최대주주라는 점에서 광주신세계의 성장은 남다른 의미를 갖고 있다는 평이다. 업계에서는 정용진 신세계 부회장(52.08%)과 신세계(10.42%)가 63% 가량의 지분을 보유하고 있어 향후 그룹의 신사업 등에 활용될 여지가 크다는 분석이 나오고 있다. 일각에서는 광주신세계가 자산가치를 높여 신세계와의 합병을 준비하는 게 아니냐는 추정도 하고 있다.

◇차곡차곡 쌓은 현금...어느덧 3000억 원 '눈앞'

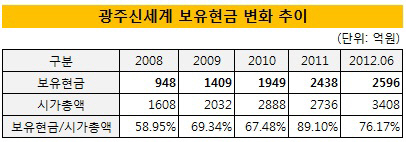

최근 광주신세계가 제출한 반기보고서에 따르면 2분기말 기준 보유현금(현금및현금성자산+단기금융예치금)은 2596억 원이다. 지난 2007년 보유현금이 645억 원에 불과했으니 매년 500억 원 가까운 현금이 늘어난 셈이다.

보유현금이 시가총액의 76% 수준일 정도다. 이 추세라면 내년께 3000억 원을 넘어설 것으로 예상된다. 보유현금이 늘다보니 이를 활용한 금융수익도 100억 원에 달한다.

2000년대 중반 이후 보유현금이 눈에 띄게 늘어난 것은 매년 500억~600억 원 규모의 현금창출력을 보인 가운데 대규모 투자는 없었던데 따른 결과로 풀이된다.

광주신세계는 2006년 이마트 광주점 개점과 함께 백화점 의류 할인매장을 신규 개점하면서 리모델링 투자를 진행했다. 이후 추가 투자는 없었고 이마트와 백화점 리모델링 투자비 감가상각은 지난 해 3분기 종료됐다.

신용평가사 관계자는 "광주신세계는 단일 백화점으로 그동안 신규 출점이 없었고 그러다보니 운전자본부담도 적었다"며 "카드 사용에 따른 수수료를 받는 사업을 하다보니 신규출점이나 유지보수 등에 따른 투자가 발생하지 않는 한 현금이 꼬박꼬박 쌓이는 구조"라고 설명했다.

|

◇그룹 신사업에 활용 가능성..합병 염두?

광주신세계의 보유현금은 3000억 원에 육박할 정도로 쌓였지만 마땅히 투자할 만한 곳이 없다. 업계에서는 대규모 현금을 마냥 쌓아두기 보다는 향후 그룹이 추가적인 복합쇼핑몰 개발 등에 나설 경우 지분투자 형태로 사용할 가능성이 높다고 보고 있다. 신세계의정부역사가 비슷한 사례다.

신세계는 의왕 백운호수 인근에 초대형 복합쇼핑몰을 개발하는 것을 시작으로 오는 2020년대까지 하남과 인천, 대전, 안성 등 수도권과 중부권에 모두 10군데의 교외형 복합쇼핑몰을 개발할 계획이다.

복합쇼핑몰 1곳에 5000억~6000억 원 가량의 대규모 자금이 필요하다는 점에서 그룹이 광주신세계 자금을 일부 지분투자에 활용할 가능성이 높다는 분석이다.

일각에서는 광주신세계가 보유현금을 쌓으며 자산가치를 늘려가는 것이 신세계와의 합병을 염두에 둔 조치가 아니냐는 추정도 하고 있다. 정용진 부회장은 광주신세계(52.08%)의 최대주주이고, 신세계(7.32%)와 이마트(7.32%)의 2대주주다. 신세계나 이마트가 광주신세계와 합병을 하게 되면 정 부회장의 지배력을 높일 수 있다는 유인이 있다. 광주신세계의 주가가 높아지고 기업가치가 상승할 수록 정 부회장에게는 유리한 구도다.

광주신세계 주가는 2000년대 중반 이후 우상향 추세를 그리며 올들어 사상 최고 수준에 육박한 상태다. 광주신세계의 높은 영업이익률과 막대한 보유현금에 대한 시장에서의 평가가 우호적인데 따른 결과다.

최근 주가는 21만3000원 전후에서 움직이며 23만 원대에 형성된 신세계를 바짝 추격하고 있다. 반면 신세계 주가는 2000년대 중반 40만원 대 후반을 기록한 이후 우하향세를 보이는 중이다. 신세계 시가총액(2조3333억 원)이 낮아지고 광주신세계 시총(3408억 원)이 높아지면서 양사의 합병에는 유리한 환경이 조성되는 셈이다.

매년 당기순이익이 증가하고 있지만 배당성향은 낮게 유지하는 것을 두고 광주신세계가 높은 자산가치를 유지하기 위한 조치가 아니냐는 시선도 많다. 광주신세계는 2005년부터 지난 해까지 매년 20억 원의 배당을 동일하게 해왔다. 같은 기간 당기순이익은 189억 원에서 522억 원으로 늘어 배당성향은 10.56%에서 3.83%로 낮아졌다.

이밖에 최근 롯데쇼핑-롯데스퀘어, 현대백화점-현대DSF 등 모회사가 별도법인을 흡수합병하는 사례들이 늘어난 점도 신세계와 광주신세계의 합병 기대감을 높이는 요인이다.

업계 관계자는 "동종업계의 합병 움직임이 확산되고 있고 합병을 통해 통합운영을 할 경우 중복비용 절감 효과를 기대할 수 있다"며 "장기적으로 봤을 때 합병이 진행될 가능성을 배제할 수 없다"고 말했다.

다만 신세계 측에서는 "계획된 바 없다"며 합병 가능성을 일축하고 있다. 광주신세계는 지역 토종백화점과 영세상인을 보호하려는 시민단체의 반발을 의식해 애초부터 지방기업화 했다는 것이 그룹측의 설명이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까