광주신세계, 10%대 매출원가 '미스터리' 신세계·이마트 본사와 통합구매 불구 원가율 큰 차이..수수료 폭리 등 논란

문병선 기자/ 정준화 기자공개 2012-08-30 15:31:06

이 기사는 2012년 08월 30일 15시31분 thebell에 표출된 기사입니다

추정치이긴 하지만 작년말 기준 매출원가율은 10.83%다. 수치대로라면 수수료 폭리를 취하고 있다는 의미도 담고 있다. 불가능할것만같은 '꿈'의 원가율이기 때문이다. 백화점 사업 구조 상 달성하기 어려운 수치라는 지적이 많아 어떤 비결이 있는지 관심이 쏠리고 있다.

30일 신세계 그룹 및 관련업계에 따르면 그룹 계열사인 신세계나 이마트와 비교해도 광주신세계의 원가율이 지나치게 낮은 것으로 파악됐다.

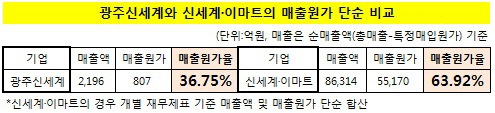

광주신세계 매출원가율(개별 재무제표 기준)은 백화점과 마트 사업을 모두 더할 경우 작년말 기준 37%(807억원/2196억원) 수준이다. 기업분할을 한 신세계와 이마트가 만일 분할하지 않았다고 가정하고 단순합산한 신세계·이마트 매출원가율(개별 재무제표 기준) 64%(5조5170억원/8조6314억원)와 비교해 거의 절반에 가깝다.

|

이들 회사는 동일한 사업을 하는 회사다. 분할하지 않았을 뿐 광주신세계는 백화점 사업과 이마트 사업을 함께 영위하고 있다. 전국적 단위의 신세계와 달리 광주신세계는 광주 지역 1곳에서만 영업하지만 수치로만 보면 오히려 바게닝파워(Bargaining Power)가 더 센 셈이다.

백화점 사업과 마트 사업을 따로따로 떼어 내 보더라도 광주신세계의 원가는 지나치게 낮다.

광주신세계의 작년 기준 백화점 사업 매출액은 1265억원이고 이마트 사업 매출액은 931억원이다. 두 사업의 각각의 매출원가는 공개되지 않는다. 그래서 ㈜이마트의 매출원가율(72%)을 적용해 역산하면 광주신세계의 백화점 사업 매출원가는 약 137억원이고 원가율은 10.83%로 계산된다. 백화점 사업만 보면 원가율 면에서 광주신세계(10.83%)가 신세계(25.42%)를 크게 앞지르고 있는 것이다.

㈜신세계 매출원가율(25.42%)을 적용해 역산하더라도 비슷한 결과다. 계산방식은 같다. 이를 적용할 경우 광주신세계의 마트 사업 매출원가는 52.14%로 계산된다. 즉 광주신세계 이마트 사업 원가율은 52.14%인데, 이마트 본사의 원가율은 72%였다는 말이 된다.

마트 사업의 경우 원가율이 50%에 가깝기가 어려운 사업이다. 마트 사업 특수성 때문이다. 의류나 잡화의 경우 공장 출고가가 낮아 원가율이 20~30%인 경우가 많다. 반면 식음료품은 저장이 용이하지 않다. ㈜이마트가 기록하고 있는 72%도 대단히 비교우위를 갖는 원가 경쟁력인데 지방 마트 한 곳의 원가율이 50%에 근접하는 일은 불가능에 가깝다는게 전문가들의 지적이다.

아울러 광주신세계는 신세계 본사와 통합 구매를 해 바게닝파워를 구사하는 것으로 알려졌는데, 신세계 본사와 매출원가율에서 이렇게 차이가 나는 것은 의아하다는 반응이 많다. 의류업계 한 관계자는 "의류와 패션 사업의 원가가 다른 업종에 비해 낮기는 하지만 평균 20~30%선"이라며 "백화점 사업에서 원가율이 10% 초반을 기록하는 것은 이례적"이라고 말했다.

비교의 오류 가능성은 있다. 예컨대 광주신세계는 독립 법인이므로 원가경쟁력을 독립적으로 제고시켜 왔을 가능성이다. 동일 기업집단 소속이라고 해서 모두 같은 원가율이 적용되는 것은 아니기 때문이다.

신세계 관계자는 "의류나 식음료품 대부분 본사와 통합 구매를 하고 동일한 물류센터에서 구입하고 있다"며 "다만 광주신세계의 경우 산지에서 직접 구매하는 물품들이 있어 차이가 있을 수 있다"고 말했다.

광주신세계가 탁월한 원가율 덕에 기업가치를 제고시키고 있다는 사실은 이미 잘 알려진 일이다. '가치주'의 단골 기업이 된 지 오래다. 주가는 사상 최고 수준이다. 현금성 자산은 시가총액의 70%를 넘어 저평가 분석까지 나온다.

그렇다면 신세계가 원가율을 이렇게까지 낮게 유지하며 재무건전성을 떠받들어 온 이유와 배경은 무엇일까.

먼저 거래업체나 소비자 입장에서는 판매 수수료 폭리 가능성이 거론된다. 작년말 수수료를 내리긴 했으나 여전히 높은 수수료를 받고 있다는 것이다. 물론 백화점의 우월한 가격 협상력이 뒷받침되고 있기 때문에 가능한 일이다. 광주신세계 역시 입지 조건이 광주지역에서 가장 뛰어나다.

그룹 지원으로 상대적으로 더 많은 구매 혜택을 누리고 있다는 해석도 나올 법하다. 광주신세계는 그룹 후계자인 정용진 신세계그룹 부회장이 개인 최대주주(52.08%)다. 광주신세계의 기업가치 상승은 곧 정 부회장의 재산증식이다. 정 부회장은 신세계 및 이마트 지분을 각각 7.32%씩 갖고 있지만 모친 이명희 그룹 회장에 이어 2대주주일 뿐이다. 승계를 위해선 재산을 늘리거나 증여받아야 한다. 모친 주식을 증여받으려면 증여세로만 약 1조원에 가까운 자금 또는 주식물납을 준비해야 한다. 이에 대한 대비 차원이라는 해석이다.

|

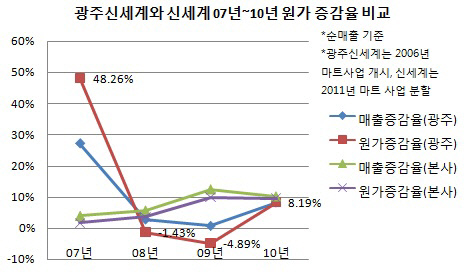

실제 2007년부터 2010년까지 광주신세계와 신세계의 매출증감율과 원가증감율을 분석한 결과도 상대적으로 광주신세계의 원가 관리가 더 강했음을 시사해 준다. 이 시기는 정재은 신세계그룹 명예회장이 본인 소유 주식을 정용진 그룹 부회장과 정유경 신세계 부사장에게 증여한 이후다. 정 부회장과 정 부사장은 당시 약 3500억원 가량의 증여세를 납부했다. 승계의 바람직한 사례로 평가됐으나 승계 준비 자금의 필요성 역시 커지던 시기다.

이같은 분석에 대해 회사측 관계자는 "광주신세계는 지역 사회 발전에 큰 기여를 하고 있다"며 "오너의 일과 관계없고 독립적인 법인으로 영업하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '호반 견제' 연대 본격화…㈜LS-대한항공 '지분동맹'

- 되찾은 12%…한진칼, 정석기업 지배 구조 '공고히'

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [이사회 분석]포스코GS에코머티리얼즈, 포스코 지분율 70%로 '급증'...이사회 구조는 유지

- [i-point]미래컴퍼니, 북아프리카 신시장 개척 본격화

- [i-point]폴라리스오피스, 1분기 연결기준 매출액 744억 기록

- [i-point]더바이오메드, 치주질환 조기진단 플랫폼 공동개발 MOU

- 채비, 인도네시아 Helio와 전기차 충전 인프라 MOU

- [i-point]엔에스이엔엠, FMC 만찬회서 '어블룸' 글로벌 비전 선포