동서식품, 모회사의 젖줄이 된 사연 실적따라 모회사 동서 지분법이익 좌지우지..주력시장 경쟁심화 '고민'

신수아 기자공개 2012-10-22 09:04:13

이 기사는 2012년 10월 22일 09:04 thebell 에 표출된 기사입니다.

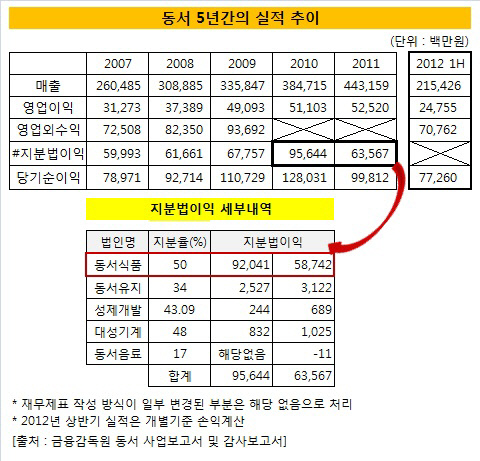

동서는 식품사업 뿐 아니라 포장, 다류 등의 사업을 영위하고 있으며, 지난해 4431억 원의 매출을 올렸다. 과일통조림이나 콘 등의 식자재 등을 취급하는 식품사업부문이 전체 매출의 절반 가량을 차지하고, 포장재나 차를 다루는 제조 분야가 전체 매출의 35%를 견인하는 구조다.

동서의 지난해 영업이익은 525억 원을 기록했지만 당기순이익은 998억 원으로 훨씬 많았다. 비결은 영업외수익에 있다. 특히 지분법이익이 영업이익의 두 배에 가깝다. 2007년의 경우 영업이익이 312억 원이지만 지분법이익은 599억 원으로 두배에 이른다. 이후 매년 600억 원 규모의 지분법이익이 인식되면서 당기순익이 1000억 원 대로 훌쩍 뛰었다. 2010년에는 지분법이익만 무려 956억 원을 기록하며, 1280억 원의 당기순이익을 올렸다.

그러나 2011년 순이익이 주춤한다. 이번에도 범인은 바로 지분법이익이다.지분법이익이 2010년에 비해 300억 원가량 빠졌기 때문이다. 실적의 키포인트인 지분법이익을 좌지우지하는 것이 바로 동서식품이다. 2010년과 2011년 지분법이익의 세부 내역을 살펴보면 전체의 95%를 동서식품이 차지한다. 동서식품의 한 해 실적이 모회사 동서로 직결되는 모습이다..

|

동서는 크래프트푸드홀딩스 싱가포르(Kraft Foods Holdings Singapore Pte. Ltd.)와 동서식품 지분을 각각 50% 소유하며 공동지배하고 있다. 자회사 동서식품은 '맥심'을 앞세워 커피믹스 분야에서 수년간 시장점유율 80%를 지키며 안정적으로 성장해왔다.

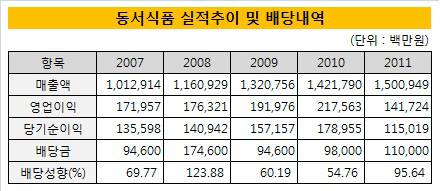

성장을 거듭한 동서식품은 매년 1000억 원 대의 배당금을 주주에게 지급해왔다. 즉 모회사 동서와 크래프트푸드홀딩스에 각각 500억 원 가량의 배당금이 지급됐다는 의미다. 2008년에는 1746억 원의 배당금이 지급돼 124%에 가까운 배당성향을 보이기도 했다. 매해 당기순이익이 800억 원에서 1000억 원을 기록하는 모회사 동서에게 자회사 동서식품이 갖는 의미는 남다를 수 밖에 없다.

|

그러나 최근 주력 상품 시장의 경쟁이 치열해 지면서 고민이 생겼다.

일단 주력이라 할 수 있는 커피믹스 사업에서 남양유업과 롯데 등 경쟁자들의 시장확대가 만만치 않다. 동서식품은 2010년까지만 해도 2위 네슬레(13%)를 큰 격차로 따돌리며, 커피믹스 시장에서 85%에 이르는 시장점유율을 기록했다. 그러나 남양유업이 커피 시장에서 공격적인 행보를 펼치면서 상황이 급변하고 있다. 지난해 한자리 수까지 시장점유율이 떨어진 2위 네슬레는 올해들어 남양유업에 2등 자리를 내줬다. 남양유업은 2년 만에 12%대 까지 치고 올라오며 믹스 시장의 새로운 강자로 이름을 알리는 상황이다.

물론 2012년 7월 기준 동서의 시장점유율은 81%로 2등과의 격차(2위 남양유업 11.2%)가 상당해 아직 걱정할 단계는 아니다. 그러나 문제는 커피믹스에 대한 높은 의존도이다. 전체 매출의 65%이상을 커피믹스 제품에 의존하는 동서식품으로선 절대적으로 수성해야하는 사업분야이기 때문이다. 네슬레가 맥없이 밀려난 모습을 보여 안심할 수 만은 없는 상황이다.

식품업계의 한 관게자는 "동서식품의 경우 커피믹스를 제외한 타 제품군은 존재감이 크지 않다"며 "원두 커피도 최근 경쟁이 치열해졌고, 캔커피 부문에선 롯데에 뒤쳐진다. 씨리얼 등이 일부 선방하고 있으나 경쟁업체와 차이가 크지 않은 상황"이라고 설명했다.

동서식품은 씨리얼과 수입 판매하는 치즈와 비스킷, 다류 등 도 취급하며 비교적 다양한 제품 포트폴리오를 가졌다. 그러나 이들 제품의 성적은 아직 아쉽기만 하다.

씨리얼 '포스트'는 시장에서 지난해 52.7%의 시장 점유율을 기록했지만, 2위 캘로그(41%)와 격차가 크지 않아 경쟁이 치열하다. 일부 수입 치즈 제품(필라델피아)의 시장점유율은 5%이며, 비스킷 오레오도 점유율은 약 2% 정도다. 다류제품(아이스티나 핫초코 등)도 아직은 선두기업을 쫓는 모습이다.

커피믹스로 오랫동안 성장해 온 동서식품이 신성장동력으로 자리할 제품을 고민해야할 시점이라는게 업계의 공통된 의견이다.

식품업계의 관계자는 "매출 구조가 지나치게 한 곳에 치중된 것은 장기적으로 약점일 수 밖에 없다"며 "그러나 동서식품이 강력한 브랜드 경쟁력을 지녔다는 것은 장점"이라고 말했다. 그는 "다만 식품업계는 소비자의 기호와 직결되는 만큼 판도가 쉽게 변할 수 있다는 점이 동서식품에겐 고민스러울 것"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 시프트업 상장 예심 통과…공모구조 '신주 100%'

- '돈버는 바이오' 아이빔테크놀로지, 7개월만에 상장예심 통과

- 점점 느슨해지는 넷마블·하이브 '지분 동맹'

- 씨지피머트리얼즈, '세종캠퍼스 신공장 기공식' 개최

- 트루윈, '엣지파운드리'로 사명 변경 "AI 강화"

- '어닝 서프라이즈' 실리콘투, 중동·남미 확장 잰걸음

- 다이나믹디자인, 고부가 제품 덕 1분기 '흑자 전환'

- [정육각은 지금]'흑기사' 캡스톤·에이티넘의 지원, 급한 불 껐다

- [thebell interview/LLC형 VC 톺아보기]김중완 비하이인베 대표 "우보천리 철학 이어갈 것"

- [Red & Blue]톱티어 VC LB인베, UAE 10억달러 업고 주가 ‘훨훨’