현대비앤지스틸, 불황 속 수익 급증 배경은 1Q 영업익 전년 전체실적 육박… 원재료가격 하락 매출원가 크게 줄어

강철 기자공개 2013-06-24 10:25:21

이 기사는 2013년 06월 20일 18시05분 thebell에 표출된 기사입니다

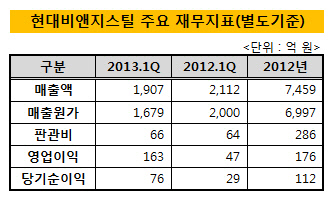

20일 금융감독원에 따르면 현대비앤지스틸은 1분기 매출액 1907억 원, 영업이익 163억 원, 당기순이익 76억 원을 기록했다. 전년 동기 대비 매출액은 204억 원(9.7%) 가량 감소했으나 영업이익은 3배 넘게 증가했다. 영업이익 163억 원은 지난해 전체 영업이익 176억 원의 92%에 달한다.

수익 급증의 배경은 원재료 가격의 급격한 하락에 따른 매출원가의 감소다. 1분기 현대비앤지스틸의 매출원가는 1679억 원으로 지난해 같은 기간 대비 약 322억 원(16.1%) 감소했다. 주요 원재료인 열간압연 스테인리스강대의 가격이 급감하면서 매출원가의 대부분을 차지하는 원재료 및 재고 비용도 함께 하락한 결과다.

지난해 1분기 톤당 2650달러 수준이던 열간압연 스테인리스강대의 수입단가는 올해 1분기 2430달러까지 떨어졌다. 국내 매입단가도 Kg당 3615원에서 3318원으로 하락했다. 열간압연 스테인리스강대의 원료인 니켈의 국제가가 최근 2년 사이 급격하게 하락한 영향이 크다. 2011년 1분기 톤당 2만7000달러 수준이던 니켈의 가격은 올해 1분기 1만7000달러까지 떨어졌다.

현대비앤지스틸은 전체 원재료 구매량의 70%를 중국, 대만 등으로부터 수입하고 있다. 나머지 30%는 포스코 등 국내 업체로부터 매입한다. 최근 정일선 현대비앤지스틸 대표가 최대주주로 있는 현대머티리얼로부터의 매입량을 늘리고 있다.

원재료 가격이 하락한 데 반해 주력 제품인 스테인리스 냉연강판의 판매단가는 지난해와 비슷한 Kg당 4550원 수준을 유지했다. 고강도 냉연강판의 원재료인 크롬의 가격이 상승한 것이 영향을 미쳤다. 스테인리스 냉연강판이 현대비앤지스틸 전체 매출에서 차지하는 비중은 95%에 달한다.

현대비앤지스틸 관계자는 "전 세계적인 공급 과잉의 영향으로 니켈 가격이 지속적으로 하락하면서 원재료 매입 과정에서 가격 경쟁력을 확보한 것이 1분기 수익 증대로 이어졌다"며 "원재료 매입 시점 대비 환율이 상승하고 있는 점도 원가절감에 긍정적으로 작용했다"고 밝혔다. 그는 이어 "지난해 하반기 현대위아로부터 양수한 자동차 부품사업도 작게나마 영업이익률 향상에 기여하고 있다"고 덧붙였다.

한편, 현대비앤지스틸은 올해 현대제철의 종속회사로 편입됐다. 최대주주인 현대제철은 현대비앤지스틸 지분 40.83%를 보유하고 있다. 2대주주인 정일선 대표와 정 대표의 둘째 동생인 정문선 부사장은 각각 2.50%, 1.73%를 가지고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]수자원기술·서울PE, 50억 CB 두고 법정 공방

- [i-point]큐브엔터 '아이들', 스페셜 미니 앨범 예약 판매 시작

- [i-point]비트맥스, 비트코인 보유량 230개 돌파

- [i-point]아이티센그룹, 한국퀀텀컴퓨팅과 'GPUaaS' 사업 협력 MOU 체결

- [금융지주 지배구조 모범관행 2.0]지배구조 평가도 외부기관에 맡긴다

- [기업지배구조보고서 점검]'선제적 조치' 드림텍, 3년 내 준수율 60% 달성 목표

- [우리은행을 움직이는 사람들]성시천 부행장, 세대교체 상징하는 유능한 CFO

- [Peer Match Up/KB캐피탈 vs JB우리캐피탈]닮은 듯 다른 포트폴리오 구성, 수익성 우위는

- [Sanction Radar]'최초 CP 도입' 동아쏘시오 '공급망 행동강령'으로 내부통제

- [크립토 대선 공약 체크] 가상자산 '2단계 법안' 제정 한 목소리…연내 현실화 가능성↑