스탠다드펌, 40톤급 용해로 보유 '생산성↑' 2년 연속 연 50% 이상 매출 증대

김경은 기자공개 2013-06-30 23:36:06

이 기사는 2013년 06월 28일 16시59분 thebell에 표출된 기사입니다

최대주주는 김상백 대표와 특수관계인이 94.51%의 지분을 보유하고 있는 가족중심의 기업 지배구조를 보이고 있어 안정적인 경영권을 확보하고 있다. 외부 재무적 투자자(FI)를 통한 자본 유치는 없었지만, 자본금 5억 원에 설립한 이후 총 8회에 걸쳐 유상증자를 단행, 현재 자본금 규모는 33억 원이다.

◇매출액 63%, 영업익 152% 급등

스탠다드펌은 2008년 알루미눔 잉곳(Ingot) 도소매로 영업을 시작한 이후 2012년에는 도소매에서 알루미늄 제련, 정련 및 합금 제조업으로 업종을 전환했다. 현재는 알루미늄 Billet을 제조해 판매하고 있다.

알루미늄은 최근 친환경 추세로 인해 항공기, 자동차, 선박 등 수송기기의 원재료로 각광 받고 있어 매출액이 꾸준히 증가세를 보이고 있다.

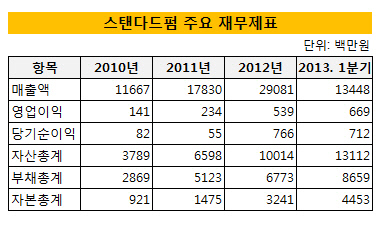

2011년 매출액은 178억 원으로 전년 대비 53.44% 증가했고, 2012년은 290억 원으로 전년 대비 63.10%증가했다. 올 1분기에만 134억 원의 매출을 기록, 올해도 폭발적인 매출 성장세가 기대된다.

영업이익은 2011년 2억 원에서 2012년 5억 원으로 152.33% 급등했다. 올 1분기에는 지난해 한해동안 벌어들인 영업이익을 웃도는 6억 원의 실적을 냈다.

국내 유일의 40톤급 용해로를 보유하고 있어 뛰어난 생산성을 갖춘 점이 매출과 순이익 증가에 기여하는 주요인으로 분석된다.

다만 원재료인 알루미늄 원가에 따라 상품 매출 총이익률이 높은 변동성을 보이는 점은 수익성 측면에서 해결 과제다. 상품매출 총이익률은 2010년 7.05%에서 2012년 1.28%까지 감소했다. 이에 상품매출 비중을 줄이고 알루미늄 Billet 생산을 통해 원재료 가격이 이익률에 미치는 영향을 최소화하려고 노력하고 있다.

외부 조달을 차입금에 의존해온 탓에 부채비율은 2010년 311.63%로 높았지만, 당기순이익 실현과 수차례에 걸친 증자 등으로 올 1분기말 기준 부채비율이 194.45%까지 감소했다.

스탠다드펌 주당 평가가액은 642원이고 시가총액은 30억 원이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [코스닥 유망섹터 지도]'국내 피팅 1위' 성광벤드, 북미시장 장악력 '주목'

- [BIO KOREA 2025]스탠다임, IPO 허들 '사업성' 묘수는 '파트너십과 플랫폼'

- [지배구조 분석/삼일제약]지배력 희석 대가 시설자금·재무개선 '일석이조'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [Financial Index/신세계그룹]주요 계열사 저평가…신세계I&C 나홀로 개선

- [감액배당 리포트]콜마BNH 2년연속 재원 확보…"중장기적 주주환원 일환"

- [Financial Index/신세계그룹]상장사 6곳 중 4곳 ROE 후퇴…푸드·I&C '선방'

- [Financial Index/SK그룹]SK렌터카 '통큰' 매각, SK네트웍스 재무개선 성공

- [Financial Index/SK그룹]SK이노-SK하이닉스 '상환능력' 엇갈린 명암

- [사외이사의 투자성과]SK하이닉스 RSU 효과…하영구 전 의장 '일석이조'