비나텍, 하반기에 3.0V 슈퍼 커패시터 매출 본격화 매출 확대 + 수익성 확보

김경은 기자공개 2013-06-30 23:35:49

이 기사는 2013년 06월 28일 21:13 thebell 에 표출된 기사입니다.

최대주주는 성도경 대표로, 개인 지분 포함 특수관계인의 지분율이 51.0%(주식수 16만52000주)에 달해 안정적 경영권 유지가 가능하다.

코넥스 상장 이후 매물 출회 가능성이 높은 FI(재무적 투자자) 지분율은 30% 수준이다. 일신창업투자와 KTB네트워크, 대성창업투자 등이 자사 운영 벤처조합을 통해 2011년 전환상환우선주에 투자했다. 지분율은 각각 14.53%, 7.72%, 7.26%이다. 이밖에도 잠재지분이 될 수 있는 전환사채 20억 원이 중소기업진흥공단 대상으로 발행됐다.

◇초고용량 커패시터부문 '산업 성장' 기대

비나텍은 슈퍼 커패시터(Super-capacitor) 등 전자축전지의 개발·제조와 전자부품 도소매업 등을 사업목적으로 1999년7월 설립했다. 2002년부터 자체 기술로 개발한 울트라 커패시터를 양산 해오고 있다.

초고용량 커패시터는 휴대전화나 PC 등 일반 전자제품이나 전기자동차에 활용되는 필수 부품이다.

휴대폰 보급 확대로 초소형 전자 제품 사용이 늘면서 초고용량 커패시터 산업은 급성장하기 시작했다. 최근에는 하이브리드자동차는 물론 신재생에너지 분야에서도 초고용량 커패시터가 차세대 에너지 저장장치로 부상하고 있다. 납축전지나 리튬이온전지를 대체할 수단으로 각광 받고 있다. 다만 태양열, 풍력발전 등은 경기에 민감해 매출 변동성이 크다는 점은 리스크로 꼽힌다.

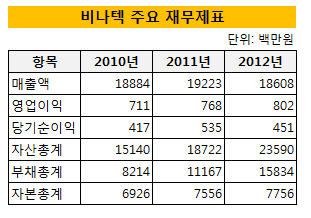

◇매출은 꾸준하지만 낮은 영업이익률 '발목'

비나텍은 당초 코스닥시장 상장을 준비중이였다. 하지만 매출액 대비 낮은 영업이익이 발목을 잡아 코넥스 상장을 통해 외형을 키우는 것으로 방향을 선회했다. 지정자문인은 대신증권이다.

매출은 꾸준한 편이다. 최근 3회계년도 연속 연매출 180억 원 이상을 실현했다. 기술개발에 소요되는 비용이 과다해 4%대의 낮은 영업이익률을 보이고 있다. 코스닥 상장에 발목을 잡은 것도 영업이익 규모가 10억 원 미만에 불과한 탓이다.

비나텍은 3.0V 슈퍼 커패시터의 매출이 본격 반영되는 올 하반기를 기대하고 있다. 매출 확대를 통한 외형성장과 수익성 확보를 모두 충족시키겠다는 전략이다.

이 회사의 재무 상태는 부채비율이 다소 높은 점을 제외하고는 안정적이다. 2011년 본사를 전주로 확장 이전하면서 장·단기 차입금이 늘어 부채비율이 204.14%로 업종 평균 대비 높은 편이다. 하지만 올해 대부분의 차입금을 상환해 비채비유를 낮춘다는 계획이다.

비나텍의 주당 평가가액은 3만5000원이고 시가총액은 113억 원이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

- 큐브엔터, 우량기업부 승격 "재무·실적 등 반영"

- 굿닥, 삼성생명과 헬스케어 마케팅 '맞손'

- [한경협 파이낸셜 리포트] 청산절차 한경연, 마지막 실적에 남은 '싱크탱크' 흔적

- LS전선, 자회사에 자금 지원 '구리 신소재사업 속도'

- 아이크래프트, 성과 부진 블록체인 사업 '전면 재검토'

- [보험사 해외사업 점검]미래에셋생명, 방카슈랑스 사태에 베트남 법인 '재정비'

- [보험사 해외사업 점검]삼성화재, 인오가닉 전략 통한 영국…중국은 고민

- [저축은행 유동성 진단]한화저축, 경영 승계 이슈 속 유동성 '양호'