만도, 매출처 다각화 'GM 딜레마' 판매 제품 수익성 낮아...GM 비중 확대 부담

양정우 기자공개 2013-08-12 10:09:06

이 기사는 2013년 08월 07일 09시02분 thebell에 표출된 기사입니다

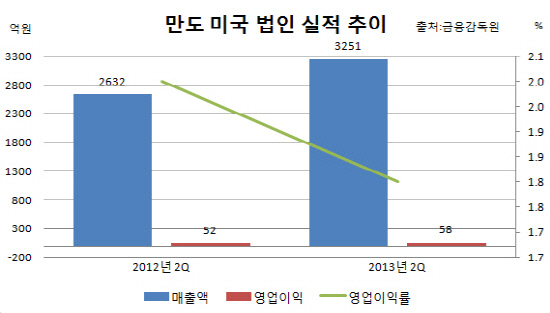

6일 만도에 따르면 미국 법인들(MCA, Uriman 등 4개사)의 매출액은 올해 2분기 연결기준으로 3251억 원을 기록했다. 지난해 2분기(2632억 원)보다 23.5% 늘어났다. 반면에 영업이익은 58억 원으로, 전년 동기(52억 원)보다 10.9% 증가했다. 매출액이 619억 원 증가한 가운데 영업이익은 6억 원 늘어나는 데 그쳤다.

|

미국 법인들은 올해 2분기 GM에 대한 매출을 핵심 동력으로 삼아 외형을 키울 수 있었다. 만도 관계자는 "2분기 미국 법인의 GM에 대한 납품이 크게 늘었다"며 "현대·기아차에 대한 매출도 늘긴 늘었지만, GM에 대한 매출이 예상치를 크게 넘어섰다"고 설명했다.

GM은 올해 상반기 미국 판매량을 전년 동기보다 8.7%나 늘리면서 승승장구했다. 현대·기아자동차의 미국 판매량은 같은 기간 1.2% 늘어났다. 만도는 미국 주요 고객사로 GM과 현대·기아자동차 미국 법인(HMMA, KMMG)을 두고 있다.

하지만 GM이 적은 마진을 안겨주고 있는 건 만도가 풀어내야 할 숙제로 남았다. 미국 법인들의 2분기 영업이익률은 1.8%로 하락했다. 전년 동기(2%)보다 0.2%포인트 떨어졌다.

물론 미국 법인들이 2% 안팎의 영업이익률을 보이는 건 현지 조립형 반제품(CKD)을 조립해 판매하는 사업 구조 때문이다. 그러나 GM에 대한 매출 증가로 영업이익률이 뒷걸음친 건 만도가 내세우는 매출처 다각화 전략의 문제로 이어질 수 있다.

현재 만도는 매출처 다각화를 장기 경영 전략으로 삼고 있다. 현대·기아차로 집중된 매출 구조가 경영 리스크로 작용할 수 있다는 판단에서다. GM은 이 전략의 핵심에 위치하고 있다. 만도는 향후 GM이 현대·기아차에 이은 2대 매출처로 확고히 자리잡기를 기대하고 있다.

|

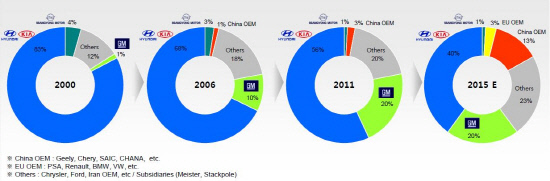

만도의 노력으로 지난 2000년 83%에 달하던 현대·기아차의 매출 비중은 현재 50% 안팎으로 줄어들었다. 같은 기간 GM의 비중은 1%에서 20% 안팎으로 늘어났다. 만도는 오는 2015년 현대·기아차의 비중은 40%까지 줄어드는 반면, GM은 20%를 유지할 것으로 보고 있다.

만도는 앞으로 GM에 고마진의 제품을 판매해 수익성을 높이겠다는 계획이다. 만도 관계자 "현대·기아차에는 EPS 등 수익성 높은 제품을 안정적으로 납품하고 있다"며 "GM에는 아직 수익성 낮은 제품을 주로 판매하고 있지만, 수익성 높은 전담 제품의 판매가 점차 늘어나는 추세"라고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [코스닥 유망섹터 지도]'국내 피팅 1위' 성광벤드, 북미시장 장악력 '주목'

- [BIO KOREA 2025]스탠다임, IPO 허들 '사업성' 묘수는 '파트너십과 플랫폼'

- [지배구조 분석/삼일제약]지배력 희석 대가 시설자금·재무개선 '일석이조'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [Financial Index/신세계그룹]주요 계열사 저평가…신세계I&C 나홀로 개선

- [감액배당 리포트]콜마BNH 2년연속 재원 확보…"중장기적 주주환원 일환"

- [Financial Index/신세계그룹]상장사 6곳 중 4곳 ROE 후퇴…푸드·I&C '선방'

- [Financial Index/SK그룹]SK렌터카 '통큰' 매각, SK네트웍스 재무개선 성공

- [Financial Index/SK그룹]SK이노-SK하이닉스 '상환능력' 엇갈린 명암

- [사외이사의 투자성과]SK하이닉스 RSU 효과…하영구 전 의장 '일석이조'