동부하이텍, 부채비율 낮추기 '고심' 상반기말 368.5%..연말까지 300%미만 등 대주단 약정 지켜야

김장환 기자공개 2013-08-30 10:09:04

이 기사는 2013년 08월 27일 14시58분 thebell에 표출된 기사입니다

27일 금융감독원 전자공시에 따르면 별도재무제표 기준 동부하이텍의 부채비율은 지난 6월말 현재 368.5%에 달한다. 작년 말 318.5%대였던 부채비율이 반년 만에 50%포인트 늘었다. 차입 비중 확대로 부채(9155억 원) 자체가 크게 늘었고, 손실 누적에 따른 결손금으로 자본(2485억 원)이 줄면서 나타난 현상이다.

|

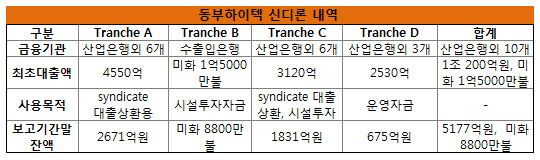

동부하이텍은 산업은행, 수출입은행 등 대주단으로부터 6200억 원대 신디케이트론을 받아놓은 상태다. 2004년 동부전자가 끌어온 자금으로 2007년 5월 합병에 들어가면서 승계된 대출금이다. 지난 6월 만기가 돌아오자 이를 3년간 연장했다.

해당 대출과 관련해 동부하이텍은 올해 말까지 부채비율 300% 미만, EBITDA/이자비용 3.0배를 유지해야 하는 재무약정을 채권단과 맺고 있다. 작년까지만해도 부채비율 350%, EBITDA/이자비용 2.5배였던 기준이 올해 강화됐다. 만약 이를 지키지 못할 경우 채권단은 대출금 회수에 들어갈 수 있다.

현재 동부하이택은 부채비율뿐만 아니라 EBITDA/이자비용 역시 재무약정 조건을 크게 하회하는 수준이다. 2분기 별도재무기준 지출한 총 이자비용은 251억 원이다. 같은 기간 EBITDA는 498억 원에 그쳐 EBITDA/이자비용은 1.9배 수준에 불과하다.

|

아직까지 반기의 시간이 남아있지만 만약 하반기에도 현재 수준의 손익이 계속될 경우 부담은 크다. 상반기 누적으로 동부하이텍이 기록한 매출은 2537억 원에 그쳐 전년 동기 대비 15.5% 감소했다. 영업이익도 51억 원에 머물렀다. 이 기간 단기순이익은 마이너스 261억 원으로 전년 보다 24억 원 가량 적자폭이 늘었다.

반도체 파운드리(위탁생산)를 영위하는 업체라는 점에서 올해 하반기 수익 전망은 불확실성이 크다. 올해 들어 글로벌 반도체업체들이 시설투자를 크게 축소하는 것도 이 때문이다.

손익이 불확실하다고 볼때 동부하이텍이 유일하게 약정 조건에 맞춰 재무개선을 이룰 수 있는 방안은 자산매각뿐이다. 동부하이텍은 현재 추진 중인 동부메탈 지분 매각이 완료되면 재무구조도 크게 개선될 것으로 보고 있다. 현재 시장에서 내다보는 동부메탈 지분 매각가는 3000억 원 선이다.

동부하이텍 관계자는 "하반기 고부가가치 제품 비중 확대와 원가절감을 통해 수익성을 개선해 나갈 것"이라며 "중국에 이어 일본시장 진출도 본격화해 매출을 확대시킬 수 있을 것으로 본다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- 금감원-롯데손보, 후순위채 콜옵션 기싸움 본질은

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- 롯데손보, 콜옵션 대응 '사모 후순위채' 완주할까