'홀로서기' 아세아시멘트, 캐시카우 떼주고 부채 떠안고 [시멘트업 리포트]지주사에 사옥임대·제지사업 넘겨...아세아산업개발, 제지 빈자리 채울까

김익환 기자공개 2014-04-14 10:31:00

이 기사는 2014년 04월 10일 14:28 thebell 에 표출된 기사입니다.

이동녕 회장 차남인 이병무 아세아시멘트 회장과 4남 이윤무 부회장이 현재 아세아시멘트를 이끌고 있다. 시멘트와 제지사업을 양대 축으로 보수적인 경영을 고수한 아세아시멘트는 2013년 지주사 전환을 추진했다. 아세아시멘트는 지주사에 캐시카우 아세아제지를 넘겨주고 상대적으로 많은 부채를 떠안았다. 주력사업을 떼준 아세아시멘트로선 홀로서기 고민이 커졌다.

◇ 우수한 재무구조...지주사에 캐시카우 떼줘

10일 금융감독원에 따르면 아세아시멘트는 2013년말(개별기준) 부채비율이 33.3%를 기록했고 같은 기간 차입금은 244억 원에 달한다. 재무구조가 여타 시멘트업체와 비교해 눈에 띄게 우수한 편이다.

시멘트 시장은 상위 7개 업체가 90%대 점유율을 보이고 있는 과점시장이다. 아세아시멘트는 상위 업체 가운데 가장 점유율이 낮다. 점유율은 6%대 수준에서 맴돌고 있으며 2013년과 2012년 점유율은 각각 6.8%, 6.7%를 기록했다.

한 업계 관계자는 "시멘트·레미콘 사업을 통해 탄탄한 사업기반을 다져온 아세아시멘트는 점유율 등이 경쟁사보다 떨어져도 재무구조가 탄탄해 영업여건이 안정적"이라고 밝혔다.

|

실제로 우량한 재무구조와 제지·임대 사업을 바탕으로 실적 변동폭을 완화하고 꾸준히 순이익을 냈다. 다만 지난해부터 지주사 전환을 위해 캐시카우 사업을 지주사에 떼주고 홀로서기에 나섰다.

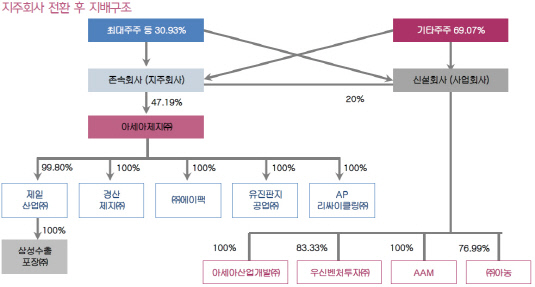

아세아시멘트는 지난해 11월 지주사 전환을 위해 인적분할을 했다. 인적분할로 지주사인 ㈜아세아(존속회사)와 사업회사인 ㈜아세아시멘트(신설회사)로 쪼개졌다. 분할 과정에서 지주사 아세아는 아세아시멘트 지분(19.98%), 아세아제지 지분(47.19%)과 아세아제지의 자회사(경산제지, 에이펙 등) 지분을 가져갔다.

실적만 놓고 보면 아세아그룹의 주력은 제지사업이다. 아세아제지는 2013년과 2012년 각각 매출액으로 6450억 원, 4940억 원을 기록했다. 매출만 놓고 볼 때 제지의 매출이 3000억 원 중반대에 머무른 아세아시멘트를 웃돈다. 아세아제지는 순이익에서도 2013년과 2012년 각각 192억 원, 313억 원을 기록해 아세아시멘트의 실적을 넘어섰다.

역삼역 사옥임대사업도 지주사로 넘어갔다. 캐시카우를 넘겨준 아세아시멘트는 비주력사업체인 아세아산업개발(100%), 우신벤처투자(83%) 등의 지분만 쥐게 됐다.

◇ 부채 더 떠안아...아세아산업개발, 제몫할까

아세아시멘트는 지주사 전환으로 재무구조도 다소 악화됐다.

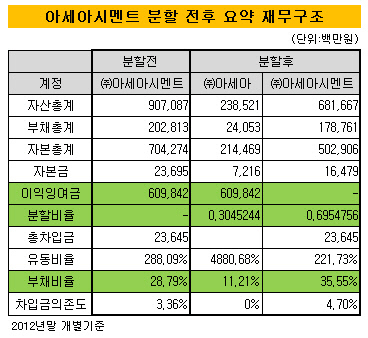

아세아시멘트(2012년 개별기준)는 지난해 분할 때 이익잉여금(6098억 원)을 전부 지주사에 넘겼다. 반면 부채는 아세아시멘트가 상대적으로 더 많이 떠안았다. 아세아와 아세아시멘트의 분할비율은 30대 70이지만 아세아와 아세아시멘트의 부채 분할비율은 12대 88이다.

이에 따라 분할 전 아세아시멘트의 부채비율(2012년)은 28.79%이었지만 분할후 아세아와 아세아시멘트의 부채비율은 각각 11.21%, 35.55%를 기록했다. 아세아시멘트가 부채를 더 짊어지면서 재무구조도 덩달아 악화된 셈이다.

아세아시멘트 관계자는 "사업별로 분할하며 지주사가 좋은 사업을 가져간 것처럼 보일 수는 있다"면서도 "아세아시멘트의 아세아산업개발 등 자회사는 탄탄한 실적을 내고 있어 기대감이 크다"고 밝혔다.

|

실제로 아세아시멘트는 제지사업의 빈자리를 아세아산업개발로 메울 계획이다. 1995년에 설립된 아세아산업개발은 호안블럭을 비롯한 시멘트 제품을 생산하며 꾸준한 수익을 내고 있으며 부채비율은 15.32%로 재무구조도 안정된 축에 속한다. 지난해 매출액과 영업이익으로 299억 원, 49억 원을 기록했다. 세종시 인근 부동산을 보유하고 있어 향후 개발 수익도 기대하고 있다.

다만 신사업으로 추진했던 메탈리실리콘 사업은 속도조절에 나섰다. 아세아시멘트는 2012년 3월 말레이시아에 메탈실리콘 법인(ASIA ADVANCED MATERIALS SDN.BHD)을 출범시켰다. 2015년까지 1200억 원을 투자해 말레이시아 사라왁주에 메탈실리콘 공장을 건설할 계획이었지만 태양광 시황악화로 무기한 보류했다.

아세아시멘트 관계자는 "메탈실리콘의 전방 산업 시황이 좋지 않아 현재 속도조절을 하고 있다"며 "상업생산 시점은 당초 계획했던 2015년을 넘길 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”