한화건설, RCPS로 'PF 덫' 벗어날까 부채비율 부담 덜어...김포·풍무 등 운전자본 부담 해소

이효범 기자/ 김시목 기자공개 2014-06-30 09:37:00

이 기사는 2014년 06월 26일 17시22분 thebell에 표출된 기사입니다

26일 금융감독원에 따르면 한화건설은 RCPS 4000억 원어치를 발행한다. 발행하는 우선주는 총 191만 3800주로 주당 20만 9000원이다. 한화건설 RCPS는 발행 당일 레콘주식회사(SPC)가 3자 배정으로 전량 인수한다.

한화건설 관계자는 "진행 중인 사업들을 안정적으로 추진하기 위해서 재무구조를 개선하는 편이 바람직하다고 판단했다"며 "수익성이 양호한 해외사업의 추가 수주에도 도움이 될 것"이라고 말했다.

한화건설은 최근 주택사업을 중심으로 한 운전자본 투자 부담이 커지면서 차입금이 큰 폭으로 늘었다. 업계에서는 차입금 증가세가 당분간 지속될 것으로 예상해왔다.

신용평가사는 보고서를 통해 최근 입주가 시작된 김포 풍무 사업에 자금 투입이 지속돼 왔고 더불어 향후 미착공 주택 사업의 착공 전환시에도 주택시장의 침체를 고려할 때 추가적인 자금 투입이 예상된다고 분석했다. 올해 1분기 말 기준 한화건설의 PF잔액은 여전히 1조 원을 넘어선다.

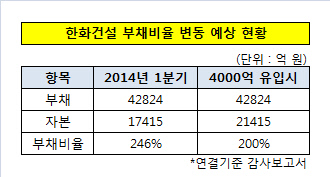

한화건설의 지난해 말 기준 순차입금은 1조 9686억 원에 달했다. 이는 2012년 말 기준 1조 3413억 원에 비해 6273억 원 늘어난 수치이다. 차입금 증가로 인해 부채비율은 치솟았다. 2012년 말 기준 221.9%였던 부채비율은 지난해 말 기준 231.5%로 뛰었다. 올해 1분기 말 기준 부채비율은 246%까지 올랐다.

단순 계산으로 이번 RCPS발행이 완료될 경우 한화건설의 부채비율은 회계상 200%안팎으로 떨어질 것으로 추산된다. 실제로 올해 1분기 말 기준 부채비율 246%에서 4000억 원 규모의 자본금을 확충하면 부채비율은 199%가 된다. 다만 신용평가 관점에서 RCPS를 모두 자본으로 인정받을 수 있늘지는 미지수다.

박춘성 한국신용평가 실장은 "과거에도 이같은 방식으로 발행돼 왔던 RCPS가 회계상 자본으로 인정돼 왔다"며 "다만 (한국신용평가는) 크레딧 관점에서 RCPS 발행금액의 50%가량만 자본으로 인정한다"고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]라온메타-마인즈AI, 의사 국가고시 실기시험 제공

- [레페리는 지금]기업가치 산정 '고차방정식', 성장성 인정받을까

- [지앤푸드는 지금]계열 리스크 일단락…비상장사 관리 숙제 여전

- '지분 수증' 신세계 정유경 회장, 남매의 뚜렷한 '대비'

- [지배구조 분석]지주사 체제 정비 삼양식품, 중장기 승계 포석

- [지배구조 분석]삼양라운드스퀘어, 416억 지분 매입 '보유 현금' 활용

- [주주 프렌드십 포커스]현대지에프홀딩스, TSR 40% 육박…플러스 전환 성공

- 젝시미스, 중국 공략 가속화…매장 4곳 추가 오픈

- [코스닥 유망섹터 지도]'국내 피팅 1위' 성광벤드, 북미시장 장악력 '주목'

- [BIO KOREA 2025]스탠다임, IPO 허들 '사업성' 묘수는 '파트너십과 플랫폼'