한화S&C, 내부거래 '부메랑' [Company Watch]SI 내부일감 줄자 매출 타격...에너지 사업으로 실적 보완

김익환 기자공개 2015-04-22 08:31:00

이 기사는 2015년 04월 21일 10시06분 thebell에 표출된 기사입니다

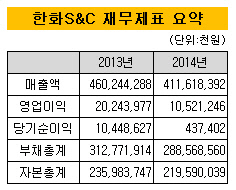

21일 금융감독원에 따르면 한화S&C는 지난해 별도 기준 매출액과 영업이익 각각 4116억 원, 105억 원을 기록했다. 전년 동기 대비 각각 10.6%, 48% 감소했다. 같은 기간 순이익은 4억 원으로 95.8% 감소했다. 한화S&C의 별도 기준 영업이익은 2006년 이후 8년래 최저치고, 당기순이익은 적자를 기록했던 2004년 이후 10년래 최저치다.

|

한화S&C의 실적악화는 매출비중이 50~60%에 달하는 계열사 일감이 줄어든 탓이 컸다. 지난해 한화S&C가 특수관계자를 대상으로 올린 매출액은 2164억 원으로 전년 동기 대비 15% 감소했다. 한화건설과 ㈜한화를 대상으로 하는 내부거래 규모가 각각 22.9%, 42.1%줄어든 여파가 컸다.

한화 계열사에 시스템통합(SI) 서비스, 네트워크 구축지원, 컨설팅 서비스를 제공하면서 가파른 성장곡선을 그린 한화S&C지만 계열사 일감이 줄면서 부메랑을 맞은 셈이다. 대기업집단으로 분류된 한화S&C의 공공사업 참여를 제한한 것도 실적에 악영향을 미쳤다.

|

오너 3세가 지분을 100% 보유하고 있다는 점에서 한화 S&C의 실적악화는 오너일가 지배기반에도 적잖은 영향을 줄 전망이다.

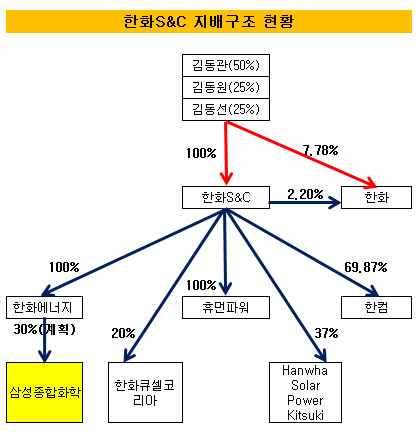

한화S&C는 김승연 회장 장남 김동관 한화큐셀 상무가 지분 50%를 보유하고 있고 차남 김동원 한화그룹 디지털팀장과 삼남 김동선 한화건설 매니저도 각각 지분 25%씩을 보유하고 있다. SK C&C처럼 한화S&C도 그룹 지주사격인 ㈜한화를 흡수합병하거나 지분을 매입하는 형태로, 오너 3세의 경영기반이 될 것이란 게 업계의 평가다.

하지만 실적악화로 한화S&C의 기업가치가 하락한다면 오너 3세의 승계작업에도 차질을 빚을 수 있다.

한화S&C는 에너지 사업을 SI사업 실적악화의 돌파구로 삼고 있다. 한화S&C 100% 자회사인 한화에너지는 여수·군산발전소(발전용량 373MW)를 운영하며 인근 산업단지에 스팀·전기를 공급하는 발전업체다.

한화에너지는 고객업체가 늘면서 설비증설에 착수하며 실적이 가파르게 상승했다. 지난해 연결 기준 매출액과 영업이익은 4595억 원, 1731억 원으로 전년 동기 대비 각각 3.6%, 6.6% 증가했다. 가파른 성장세에 따라 지난해말 이익잉여금이 3536억 원을 기록하는 등 곳간도 넉넉하다.

한화에너지는 올해 삼성종합화학 지분 30%를 취득하고, 해외 자회사를 통해 아시아 지역에서 태양광 발전사업도 진행하며 몸집을 불려나가고 있다. 한화S&C가 SI사업 부진을 한화에너지를 통해 메우고 있는 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [더핑크퐁컴퍼니 IPO]코스피 노리던 '아기상어', 코스닥 선회 배경은

- [더핑크퐁컴퍼니 IPO]6년 기다린 상장, 실적 개선에 코스닥 입성 본격화

- 더시에나그룹, 중부CC 인수한다

- 법정구속 조현범 한국앤컴퍼니 회장, 경영공백 '현실화'

- 마스턴운용, 용인 백암 물류센터 '백기'

- [스튜어드십코드 모니터]VIP운용, 주성엔지니어링 분할계획에 반대표

- [더제이운용 ETF 승부수]시장 타이밍 '적기'…사업다각화 고민 '결과물'

- [증권사 기관전용펀드 열전]부동산 PEF 경쟁 심화…'공동GP' 카드 만지작

- KB증권 PBS, 주식형 수탁 강화…수익성 높였다

- [연기금투자풀 지각변동]KB증권 OCIO, 최단기간 3관왕 저력 '승부수'