위기의 삼성重, 하반기 나아질까 [Company Watch]실적 개선 '기저효과', 재무건전성 '악화'..해양플랜트 공정률 관건

김장환 기자공개 2015-05-06 08:35:00

이 기사는 2015년 04월 29일 14시45분 thebell에 표출된 기사입니다

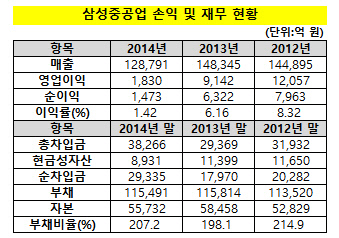

29일 삼성중공업의 2014 감사보고서에 따르면 지난해 말 연결기준 총 차입금은 3조8266억 원으로 1년 새 9000억 원 가까이 증가했다. 이중 2조8671억 원이 단기차입금으로 단기차입비율이 74.9%다. 전년 동기 대비 17.8%포인트 증가한 수준이다. 1년내 갚아야 하는 차입금 압박이 그만큼 커졌다는 얘기다.

이 기간 차입금을 급격히 늘게 된 것은 영업활동을 통해 벌어들인 현금이 크게 줄어 자체적인 선박 건조 대금 마련이 어려웠기 때문으로 풀이된다. 삼성중공업은 지난해 1분기 이치스(Ichyth), 에지나(Egina) 등 해양플랜트 프로젝트 공사손실금 약 5000억 원을 충당금으로 털어낸 탓에 어닝쇼크를 기록한 바 있다.

|

하반기 신규 수주에 공격적으로 나서며 반전을 노렸지만 연초 대규모 공사 손실금을 만회하지는 못했다. 지난해 연결기준 삼성중공업의 감가상각전영업이익(EBITDA)은 4672억 원에 그쳐 전년 수준(1조1963억 원)의 절반에도 못 미쳤다. 이 기간 순이익은 1473억 원으로 전년 대비 76.7% 줄었다.

현금흐름 역시 마이너스(-)로 돌아섰다. 삼성중공업의 지난해 연간 영업활동현금흐름은 -4575억 원. 영업으로부터 창출된 현금흐름은 494억 원에 그쳤고, 법인세 부담액이 -4267억 원에 달했다. 이로 인해 전년도 5902억 원대 흑자를 기록했던 현금흐름이 1년 만에 적자로 돌아섰다.

현금창출능력이 악화되면서 선박 건조 대금 마련을 위해 차입금을 급격히 늘린 것은 부채비율 상승으로 이어졌다. 지난해 말 연결기준 삼성중공업의 총 부채는 11조5491억 원, 자본은 5조5732억 원으로 부채비율 207.2%를 기록했다. 전년 말 대비 9.1%포인트 증가한 수준이다.

올해 들어서도 실적 개선세를 보여주지 못한 탓에 재무건전성은 더욱 악화됐을 것으로 예상된다. 삼성중공업은 올해 1분기 연결기준 매출 2조6099억 원, 영업이익 263억 원, 순이익 109억 원을 기록했다고 최근 밝혔다. 전년 동기 대비 매출은 8212억 원이나 줄었다. 드릴십 등 고부가 가치 선박 건조 척수가 크게 줄고, 신규 수주가 부진해진 영향으로 분석된다. 영업이익과 순이익은 흑자전환했지만, 전년도 공사손실충당금을 대규모 반영한 탓에 나타난 단순 기저효과로 해석된다.

수주 경쟁력도 점차 약화되고 있다. 2013년부터 해양 프로젝트로 인한 대규모 손실이 지속됐고 업황 악화에 따라 신규 수주와 수주잔고 역시 줄어드는 기미가 뚜렷하다. 지난해 신규 수주액은 73억 달러로 전년도 133억 달러 대비 절반 가까이 줄었다.

올해 신규 수주량도 마찬가지다. 1분기 컨테이너선, LNG선, 탱커 등 신규 수주량은 18척, 수주액은 23억 달러에 그친다. 전년 동기에는 34억 달러를 기록했다. 3월 말 기준 수주 잔량은 338억 달러로 2013년 말 375억 달러 대비 크게 줄었다.

삼성중공업은 올해 하반기로 갈수록 대형 해양프로젝트의 공정 진행률이 올라가면서 매출 역시 점차 늘어날 것으로 보고 있다. 고가의 기자재 탑재 공정이 남아있는 해양플랜트 관련 건조 물량이 올해 하반기 몰려 있다는 설명이다.

삼성중공업 관계자는 "해양플랜트는 일반 선박과 달리 (고가의) 특정 기자재가 탑재되는 공정이 시작되면 매출이 늘어나는 영향을 받는다"라며 "올해 하반기에 관련 물량의 공정 진행률이 확대될 것이기 때문에 매출 역시 점차 오르게 될 것"이라고 전했다.

만약 올해 하반기에도 회사 측 설명처럼 매출 증가 추세가 시작되지 않는다면 신용등급 방어도 어려울 것으로 전망된다. NICE신용평가는 지난 1월 30일 삼성중공업의 신용등급 전망을 부정적(Negative)으로 바꾸고 등급 하향 가능성을 시사했다. 실적 및 재무개선 속도가 더디고 수주량 감소 및 유가 하락 등 업황 전망 역시 불안하다는 점을 반영한 결과다.

증권사 관계자는 "수주잔고가 매출액 대비 3분의 1 수준 이하로 지속되거나 EBITDA마진이 5% 미만까지 하락할 경우 신용평가사에서 등급을 하향시킬 것으로 예상된다"며 "지난해 같은 대규모 공사손실충당금이 발생할 가능성은 적다고 판단되지만 하반기 업황과 자체적인 영업활동을 보다 면밀히 살펴봐야 할 것"이라고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까