이 기사는 2015년 10월 05일 13:16 thebell 에 표출된 기사입니다.

금융감독 당국은 금융업권간 장벽과 시시콜콜한 규제를 없애며 금융회사 경영에 자율성을 부여하고 있다. 단 안정적 사업 영위를 담보할 수 있는 자본적정성 규제는 지속적으로 강화하고 있고, 소비자 보호 차원에서 이러한 내용을 공시하도록 하고 있다.

2011년 대규모 구조조정의 칼날 아래 살아남은 79개 저축은행에도 자본적정성과 공시 강화 트렌드는 그대로 적용된다.

하지만 지난해 결산(2014.7~2015.6) 공시에서 저축은행 상당수는 법정 요구 자본적정성조차 잘못 파악하고 있는 것으로 나타났다.

저축은행은 회사별로 자산규모 격차가 크다. 업계 1위인 SBI저축은행의 지난 6월 말 기준 총 자산규모는 3조9000억 원에 달하는 반면 79위 경북 대원저축은행의 총 자산규모는 276억 원에 불과하다.

금융감독 당국은 저축은행별 자산규모 차이를 반영해 지난해 2조 원 이상 저축은행의 경우 법정 요구 BIS 자기자본비율을 7% 이상, 2조 원 미만 저축은행은 6% 이상으로 차등화했다.

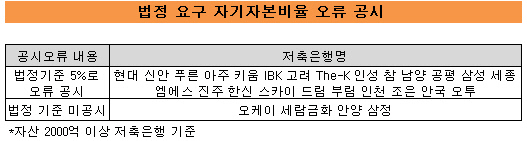

하지만 자산 2000억 원 이상 54개 저축은행의 정기경영공시를 살펴 본 결과, 절반이 넘는 29개 저축은행에서 공시 오류가 발견됐다. 5개사는 법정 요구 수준을 밝히지 않았고, 나머지 24개사는 6%인 법정 요구 수준을 5%로 잘못 기재하고 있었다.

|

자신이 지켜야 할 최저 자본적정성 수준을 정확히 알지 못해 벌어진 일이라면 문제는 심각하다. 정확한 기준을 알지 못하니 법정 요구 수준 미달로 적기시정조치를 받을 수 있기 때문이다.

단순한 공시 오류라고 해도 문제다. 대부분 비상장사인 저축은행의 경영상황은 정기경영공시를 통해서만 알 수 있는데 일반 고객들에게 잘못된 법정 요구 BIS 자가지본비율을 내세우면 회사의 정확한 자본적정성 수준을 판단할 수 없기 때문이다.

잘못 이해했든지, 공시 오류였든지 모두 문제인 것이다. 작은 문제일 수 있지만 그 차이가 저축은행의 신뢰성을 훼손시킨다는 점을 깨달아야 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”