매물로 나온 아웃백, 2년새 EBITDA '반토막' 외식업 침체, 구조조정 비용 등 원인 분석

한형주 기자공개 2016-03-25 09:34:59

이 기사는 2016년 03월 23일 13:37 thebell 에 표출된 기사입니다.

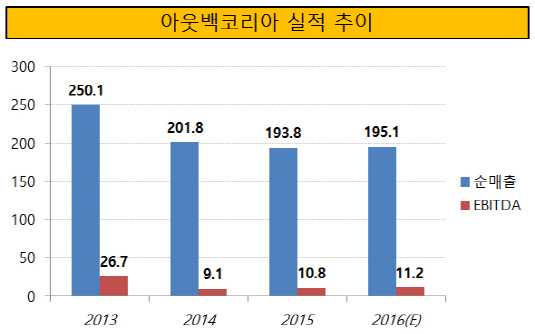

아웃백코리아 매각주관사인 HSBC가 최근 잠재투자자들에게 보낸 IM(Information Memorandom)에 따르면, 2013년만 해도 250억 원을 웃돌던 한국법인의 상각 전 영업이익(EBITDA)은 이듬해 반토막도 안되는 90억 원 수준으로 미끄러졌다. 지난해에도 100억 원 남짓에 그쳤다. 올 예상 EBITDA는 110억 원. 순매출 추이는 2013년 2500억 원, 2014년 2020억 원, 지난해 1940억 원가량으로 역시 꾸준한 감소세를 보였다.

|

이같은 연 EBITDA를 바탕으로 통상적인 M&A 딜의 EV(기업가치)/EBITDA 7~8배를 액면 그대로 적용해 볼 때 기업가치는 700억~900억 원 범위를 크게 벗어나지 않을 것으로 관측된다. 지난 2010년 초 처음 매물로 내놨을 때 매각자가 희망한 가격이 최소 4000억 원이었던 점을 고려하면, 밸류에이션이 당시와는 비교도 안될 만큼 떨어졌다는 것을 알 수 있다. 물론 거래 대상에 차이는 있다. 6년 전엔 미국 본사가 한국·일본·홍콩 등 아시아 3개 국 사업 정리 차원에서 매각을 추진한 것이다.

아웃백코리아의 지난해 실적 부진 배경을 설명해줄 수 있는 것 중 하나는 상반기 메르스 사태다. 냉랭한 소비심리는 아웃백을 포함한 국내 외식업계 전반에 직격탄을 날렸다. 하지만 이미 전년도부터 어닝 쇼크가 시작됐다는 데서 보다 구조적인 한계에 봉착했다는 분석이 지배적이다.

2014년 들어 아웃백은 한 때 100개가 넘던 매장 수를 80개로 축소하는 등 강도 높은 긴축경영 모드에 돌입했다. 여기서 발생한 구조조정 비용이 수익성을 갉아 먹었을 공산이 크다. 매장을 대폭 줄였다는 것은 그 전까지 손실을 내온 점포가 그만큼 많았다는 의미로 받아들여진다.

그도 그럴 것이 국내 외식업 경기 침체는 어제 오늘 일이 아니고, 업체별 식재료 및 인건비 부담은 갈수록 확대되고 있다. 올 들어 농림축산식품부와 한국농수산식품유통공사(aT)가 전국 3000여 개 외식사업체를 대상으로 조사, 수치화한 지난해 4분기 외식업경기지수(KRBI)는 73.69에 불과했다. 지수가 100 이하면 한 해 동안 매출이 줄어든 곳이 늘어난 곳보다 많다는 뜻이다.

이에 따라 아웃백코리아가 지난 1~2년 간의 정상화 과정을 거쳐 수익성을 차츰 회복해가고 있지만 큰 의미를 부여하기 어렵다는 목소리가 적지 않다. 아웃백 내부적으로는 오는 2019년쯤엔 EBITDA가 200억 원대를 되찾을 것으로 내다보고 있다. IB업계 관계자는 "패밀리 레스토랑 비즈니스 자체가 국내에선 사양화에 접어 들었다고 보는 투자자가 많아 원매자 물색이 쉽지 않다"고 전했다.

매각자 측은 IM을 통해 아웃백코리아가 지난해 3분기 기준 국내 패밀리 레스토랑 시장점유율(M/S) 22.9%로 여전히 1위를 유지하고 있다고 밝혔다. 지난해 기준 단골고객(Loyal Customer)이 1000만 명으로, 전체의 38% 비중에 달해 업계 평균인 14%를 크게 상회한다는 게 이들의 입장이다.

아웃백코리아 매각 예비입찰일은 오는 31일로 정해졌다. 아웃백 인수후보는 이날까지 주관사에 구속력 없는(non-binding) 예비입찰제안서를 제출해야 한다. 통상적인 절차대로라면 본입찰적격자(숏리스트) 선정은 차주에 이뤄질 가능성이 높다. 이후 3~4주 간의 예비실사 일정을 감안할 때 본입찰 진행은 5월 초순쯤 가능해 보인다. 매각주체는 모기업이자 미국 나스닥 상장사인 블루밍 브랜즈 인터내셔날이다. 이번에 보유지분 100%에 경영권을 얹어 내놓는 것이다. 이번 딜의 프로젝트명은 '벌룬(Balloon)'이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

- 큐브엔터, 우량기업부 승격 "재무·실적 등 반영"

- 굿닥, 삼성생명과 헬스케어 마케팅 '맞손'