"은퇴 후 적정생활비, 月 715만 원" [KB경영연구소설문조사]⑨ 부동산 활용 은퇴 준비↓…금융상품 비중↑

강우석 기자공개 2016-07-06 15:46:11

이 기사는 2016년 07월 06일 11시28분 thebell에 표출된 기사입니다

6일 KB금융지주경영연구소가 내놓은 '2016 한국 부자 보고서'에 따르면 금융자산 10억 원 이상인 KB국민은행의 고액자산가 400명은 은퇴 후 적정생활비를 715만 원으로 생각하는 것으로 나타났다.

이는 한국 부자들의 현재 월평균 소비지출액의 76% 정도에 해당하는 금액이다. 하지만 아직 은퇴하지 않은 일반가구가 생각하는 은퇴 후 적정생활비(226만 원)와 비교했을 때는 3.2배 높은 수치다.

715만 원은 부자 가계에서는 근로소득 없이도 마련할 수 있는 규모다. 부자가구의 연평균 소득(2억6000만 원) 중 '근로소득'을 제외한 '재산소득' 및 '기타소득'의 합(41.5%)이 연 1억1000만 원 수준이기 때문이다. 결국 한국 부자들의 노후 준비는 현재 보유 중인 자산가치를 어떻게 성장시키고 관리하느냐의 문제라는 게 KB금융지주경영연구소의 설명이다.

|

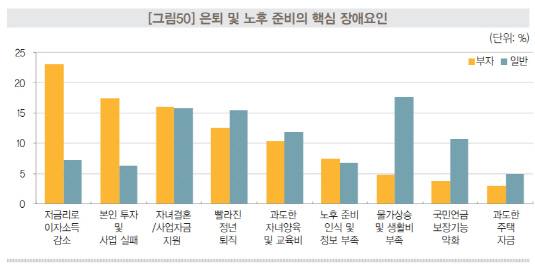

실제로 한국 부자들의 은퇴 및 노후 준비에 대한 시각은 일반인의 시각과는 상이했다. 한국 부자의 경우 은퇴 준비의 가장 큰 걸림돌로 '저금리로 인한 이자소득 감소', '투자 및 사업 실패' 등을 꼽았다. 반면 일반인은 '물가상승에 따른 생활비 부족', '국민연금 보장기능 약화', '과도한 자녀양육비·교육비' 등 소비지출 증가 및 노후 자산의 안정성과 관련된 이슈에 상대적으로 높은 응답률을 보였다.

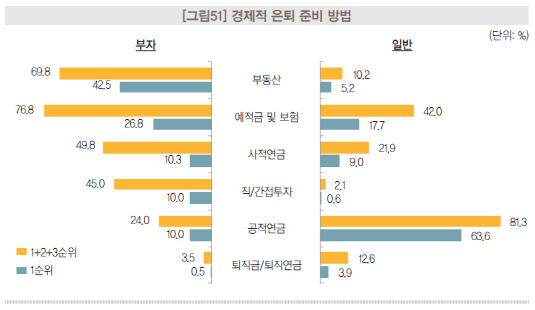

한국 부자들은 부동산 및 예적금·보험, 직·접투자 등 투자자산을 다양하게 활용해 은퇴를 준비하는 것으로 나타났다. 대다수가 공적연금을 통해 노후를 준비하는 일반인들과는 큰 차이를 보였다. 한국 부자들의 경우 연금상품을 활용하더라도 공적연금, 퇴직연금 보다는 사적연금에 대한 의존도가 더 높았다.

|

부자들이 부동산을 은퇴 준비 수단으로 활용하는 비중은 전년도에 비해 10%포인트 줄어들었다. 반면 예적금 및 연금상품 등 다른 투자 대안들의 활용 비중은 증가하는 모습을 보였다. KB금융지주경영연구소는 "부동산 투자만으로는 노후에 필요한 수익을 확보하기 어렵다는 인식이 커졌다"며 "다른 금융자산을 통해 분산투자 효과를 높이려는 의도로 보인다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까