이 기사는 2016년 07월 14일 13시33분 thebell에 표출된 기사입니다

우리나라가 일본과 같이 고령화에 따른 저성장, 저금리가 일상화 될 것이라고 주장하는 사람이 많다. 그러나 안타깝게도 이를 대부분이 공감하면서도 그에 따른 자산시장과 투자에 미치는 영향은 심각하게 고민하지 않는다.

지난 30년간 일본에 투자했다면 약 30%, 부동산에 투자했다면 약 50%의 손실을 입었을 것으로 추정된다. 같은 기간 전세계 주식시장에 분산투자했다면 주식은 약 300%, 부동산은 약 250%의 수익을 얻었을 것이다.

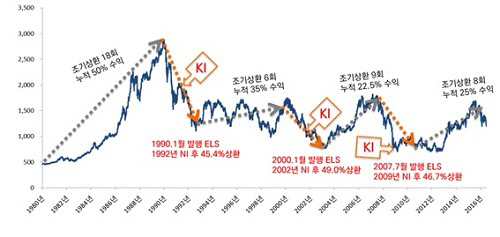

그렇다면 일본 TOPIX를 기초로 한 EL에 투자하면 어땠을까? ELS는 녹인(Knock in, 원금손실 발생 기준가격) 60, 쿠폰 5%의 스텝다운형으로 가정한다.

일본 주식시장이 상승을 시작한 1980년 1월 1일부터 36년간 투자했다는 점을 감안하면, ELS의 수익률은 세금을 고려하지 않을 경우 -27%가 된다. 15.4%의 세금을 내는 경우에는 -47%의 수익률을 거두게 된다.

하지만 동기간 TOPIX는 여전히 166%의 수익률을 거두고 있다. 주식이 여전히 큰 수익을 얻고 있는데도 ELS가 큰 손실을 보고 있는 것은 매우 놀라운 일이다.

이는 대세 상승기에 주가가 6배가량 오를 때 ELS는 50% 수익률을 거둔 반면 그 이후 폭락장세에서 고스란이 손실을 보았기 때문이다. 36년간 단 3번의 녹인으로 ELS의 수익률은 처참히 무너졌다.

만약 1989년 가장 높았던 지수에 투자했다면 주식 투자자는 60%의 손실을 본다. 반면 ELS 투자자는 세금을 고려하지 않더라도 무려 80%의 손실을 본다. 이는 매우 충격적인 결과가 아닐 수 없다

일본의 지난 30~40년간 투자의 결과는 우리가 투자를 바라볼 때 시사점이 크다.

첫째는 글로벌 분산투자를 해야 한다는 것이다. 일본이 침몰하는 동안에도 세계는 성장했다.

둘째는 ELS 투자도 시장을 고려해 투자해야 하며, 특히 녹인을 당하지 않도록 이 수준을 낮추는 등 최대한 보수적으로 투자를 결정해야 한다.

|

| 출처 : 미래에셋대우 |

김희주 미래에셋대우 상품개발운용본부장

서울대학교 법과대학 졸업(1988)

영국 Cardiff 대학 MBA(2003)

대우증권 입사(1989)

대우증권 투자공학부, 기획실, 전략기획부 근무

現 미래에셋대우 상품개발운용본부장

best clicks

최신뉴스 in 전체기사

-

- [i-point]'자가면역질환 신약' 이노보테라퓨틱스, 미국 임상 1상 '성공적'

- [i-point]폴라리스오피스, 엔비디아 ‘커넥트’ 공식 파트너 선정

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나