JS코퍼, 실적·주가 추락..부양책 통할까 [IPO 후 주가 점검]1Q 영업익, 전년동기比 반토막…적극적 투자, IR 진행은 '긍정적'

김병윤 기자공개 2016-08-03 10:06:00

이 기사는 2016년 08월 01일 15:43 thebell 에 표출된 기사입니다.

제이에스코퍼레이션의 주가 약세는 실적 악화에서 비롯된 것으로 보인다. 올 1분기 실적은 전년 동기 대비 반토막났다. 주요 고객사와 일시적인 주문 문제로 매출이 감소한 탓이다.

하지만 기업 펀더멘탈은 손상되지 않아 실적과 주가에 대한 긍정적 전망이 나오고 있다. 특히 캐파 증설에 따른 매출 증가가 기대되고 있다. 국내외 투자자들을 대상으로 한 기업설명회(IR)와 현금배당 등 주가 부양책을 시행하는 점도 긍정적인 요소로 꼽히고 있다.

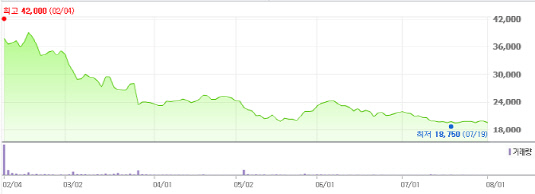

◇화려했던 증시 데뷔…끝없는 주가 내리막길

제이에스코퍼레이션은 핸드백 ODM(제조자개발생산) 전문기업이다. 제이에스코퍼레이션은 올 2월 4일 코스피시장에 상장했다. 공모가는 2만 3000원이었고, 시초가는 공모가 대비 70% 상승한 3만 9100원을 기록했다. 상당 당일 장중 4만 2000원을 기록하기도 했다.

제이에스코퍼레이션은 상장 전부터 많은 주목을 받았었다. 상장을 앞두고 실시한 기관투자자 수요예측에서 433.6대 1의 경쟁률을 기록했었다. 기관투자자 수요는 희망공모가 밴드의 최상단인 2만 3000원 이상으로 99.1% 몰렸었다. 공모주 청약 경쟁률은 477.87대 1이었다. 청약 증거금은 3조 6000억 원에 달했었다.

하지만 주가는 상장 후 이내 하락세를 연출했다. 주가는 상장 한 달여 만에 3만 원선이 무너졌고, 지난달 들어 2만 원 밑으로 떨어졌다. 지난달 29일 1만 9900원에 장을 마감했다. 공모가 대비 13.5% 하회하는 수준이다.

|

◇주가 약세 주범 '실적 악화'…실적 반등 전망 잇따라

주가 하락은 실적 우려에서 기인한 것으로 풀이된다. 제이에스코퍼레이션의 올 1분기 영업이이과 당기순이익은 각각 20억 6000만 원, 19억 3000여만 원을 기록했다. 전년 동기 대비 각각 67.5%, 56.8% 줄었다.

최종경 BNK투자증권 연구원은 "제이에스코퍼레이션은 화려하게 증시에 데뷔했지만 높은 시장 진입가격과 올해 실적 감소 우려가 주가에 반영됐다"고 밝혔다.

이지영 NH투자증권 연구원은 "올 상반기 상위 고객사와의 일시적인 문제로 주문이 감소했다"며 "이로 인해 매출 부진·영업효율 하락이 발생해 주가는 고점 대비 반토막 났다"고 밝혔다.

제이에스코퍼레이션은 하청받은 물량을 다시 하청해 고객사와 문제가 있었던 것으로 전해졌다. 업계 관계자는 "이번 일로 고객사가 이탈하는 등 큰 문제가 발생하지는 않았다"며 "해당 문제는 올 초 완전히 해결돼, 곧 매출은 정상화 궤도에 오를 것"이라고 말했다.

제이에스코퍼레이션의 최대 강점은 안정적인 수익성으로 평가되고 있다. 올 1분기 주춤했지만 제이에스코퍼레이션은 감사보고서가 제출된 2000년 이후부터 매해 영업이익을 실현해오고 있다. 최근 당기순이익 규모는 200억 원에 달한다.

◇굳건한 기업 펀더멘탈…부가 부양책 카드 속속

재무구조도 안정적이다. 올 1분기 말 기준 제이에스코퍼레이션의 현금성자산 규모는 637억 원이다. 전년 말 대비 152억 원 정도 증가했다. 같은 기간 단기차입금 규모는 약 142억 원 줄었다. 150억 원 규모의 신주인수권부사채(BW) 중 일부가 행사됐기 때문으로 풀이된다.

꾸준한 양(+)의 영업활동으로 인한 현금흐름도 유지하고 있다. 지난해 말 기준 영업활동으로 인한 현금흐름 규모는 약 180억 원이다. 2013년 말 대비 3배 증가했다.

제이에스코퍼레이션은 주가를 부양하기 위한 카드를 내놓고 있다. 제이에스코퍼레이션은 올 5월과 6월 각각 기업설명회(IR)를 한 차례씩 진행했었다. 특히 올 6월에는 싱가포르와 홍콩을 돌며 해외 기관투자자들에게 회사·경영 상황을 소개했었다.

IR에서는 베트남 공장 완공 등이 주로 다뤄졌을 것으로 보인다. 제이에스코퍼레이션은 베트남 현지에 JS VINA 법인을 설립하고 공장 착공을 진행하고 있다.신규 공장 설립은 생산능력 확대 목적이다. 베트남 공장이 정상적으로 가동될 경우, 연간 600만 PCS(피스) 이상 확대될 수 있을 것으로 예상하고 있다. 기존 생산가능물량은 약 800만 PCS로 알려졌다. 베트남 공장이 완공될 경우 생산량이 2배 정도로 증가할 수 있다.

서정연 신영증권 연구원은 "올 3분기부터 물량 회복으로 전년 대비 실적 개선이 가능할 전망"이라며 "2017년부터 베트남 설비가 가동되고, 설비 증설을 검토 중인 인도네시아 지역을 고려하면 생산 확대에 따른 물량 증가가 가능할 것으로 기대된다"고 밝혔다.

보통주와 우선주에 주당 250원 배당도 실시했다. 저금리 기조에 배당주가 각광을 받고 있기 때문에, 주식 매력도를 높일 수 있을 것으로 평가된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

- [IB 풍향계]'소강상태' 회사채 시장, IB들 이슈어와 스킨십 늘린다

- [Company & IB]'반도체 IPO' 붐, 존재감 드러내는 삼성증권

- [캐피탈사 글로벌 모니터]BNK캐피탈, 중앙아시아 시장 지위 확보 역점

- '화웨이 대체자' 삼성전자, 유럽 오픈랜 시장 선점 속도

- [보험 패러다임 시프트]기민한 대응 빛 본 삼성화재, 업계 유일 13조대 CSM

- [캐피탈사 글로벌 모니터]BNK캐피탈, 내실 성장 추진 글로벌 재도약 기반 마련