'실적 회복' SK케미칼, 등급불일치 상향 수렴? 평가사별, 등급·아웃룩 각양각색…수익·재무개선 '뚜렷'

김병윤 기자공개 2016-08-08 11:55:00

이 기사는 2016년 08월 05일 11:32 thebell 에 표출된 기사입니다.

SK케미칼은 올 1분기 비약적인 실적 반등을 일궜다. 별도 영업이익은 전년 동기 대비 흑자로 돌아섰다. 긍정적 실적 전망도 뒤따르고 있다.

실적이 개선되면서 엇갈린 신용도 역시 상향 수렴할 가능성이 커졌다. A급의 끝단(A-)에 내몰린 유효신용등급의 상승도 노려볼 수 있다는 기대감도 나오고 있다. 신평사들은 일단 신중한 태도를 보이고 있다. 하지만 실적 반등이 분명 긍정적이라는 데 동의하고 있다.

|

◇각양각색 신용도…수익성·재무부담 시각 차 뚜렷

SK케미칼은 지난달 2년물, 5년물 회사채 발행에 나섰다. 각각 민평 신용등급 A- 대비 19bp, 30bp 가산한 이자율로 책정됐다.

SK케미칼의 유효등급은 A-다. 하지만, 한국신용평가와 NICE신용평가는 신용등급 A0를 부여하고 있다. 아웃룩은 각각 '안정적'과 '부정적'으로 나눠졌다. 한국신용평가 홀로 A-(안정적)을 책정해 유효등급의 하락을 이끌었다.

업계 관계자는 "지난달 초와 이달 초를 봤을 때, SK케미칼의 2년물 금리는 A-에 근접해 있다"며 "유효등급이란 개념이 채권평가시장에 여전히 존재하고 있어 A0 기업으로 거의 인정받지 못하는 분위기"라고 말했다.

지난달 1일, 신용등급 A0와 A-의 2년물 민평 금리는 각각 2.239%, 2.491%였다. 이달 초에는 각각 2.231%, 2.487%를 기록했다. Sk케미칼의 지난달과 이달 초 2년물 금리는 각각 2.407%, 2.463%였다.

지난해 8월 한신평이 SK케미칼의 신용등급을 A0에서 한 노치(notch) 떨어뜨리면서 신용등급은 스플릿이 발생했다. 한신평은 ▲저하된 영업수익성·현금창출력 ▲투자 확대로 인한 재무부담 등을 등급 논리로 내세웠다.

올 6월 한기평이 신용등급 A0를 유지하면서 아웃룩을 '부정적'에서 '안정적'으로 수정하기도 했다. 신평사 의견 차이가 더욱 벌어졌다. 한기평은 ▲유상증자에 따른 차입부담 완화 ▲지난해 하반기 이후의 수익성 개선 추세 등을 평정 논리로 내세웠다.

◇신중한 신평사…스플릿 해소, 꾸준한 실적 회복세 '관건'

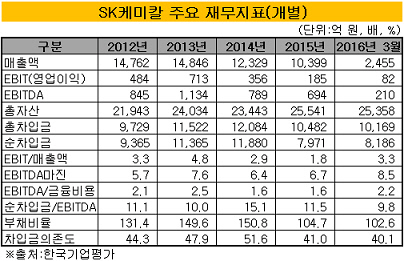

올 1분기 SK케미칼은 완연한 실적 반등을 이뤘다. 올 1분기 별도 영업이익은 81억 5000만 원이었다. 전년 동기 대비 흑자로 돌아섰다. 같은기간 당기순이익은 3배 정도 증가했다. 주력 제품인 바이오디젤이 꾸준한 판매량을 보여, 그린케미칼(GC) 사업 부문이 선전한 것이 주효했다. 2분기 역시 실적 개선을 이어가고 있다는 평가가 지배적이다.

향후 전망도 밝다. 주력 사업부인 GC부문을 기반으로 라이프사이언스(LS) 부문 역시 제품의 시판을 준비하고 있다.

실적이 개선세를 보이고 있지만 스플릿 해소는 쉽지 않을 전망이다. 가장 보수적인 신용도를 보이고 있는 한신평 관계자는 "실적 개선은 분명 신용도에 긍정적인 요소"라며 "하지만 신용등급 A일 때의 실적 수준으로 꾸준히 개선세를 보여야 신용등급 상향이 가능할 것으로 보인다"고 말했다.

한신평은 등급 상향 트리거(trigger)로 ▲별도 기준 영업이익률 6% 이상 ▲별도 기준 총차입금/EBITDA 지표 7배 이하 등을 꼽고 있다. 최근 5년 동안 SK케미칼의 영업이익률이 6%를 웃돌았던 적은 없었다. 2013년 기록한 4.8%가 가장 높은 수준이다. 총차입금/EBITDA 지표 역시 10배 부근에 머물러 있다.

신평사 간 트리거 지표의 차이도 스플릿 해소의 난관 중 하나다. NICE 경우 등급 상향 트리거로 별도 기준 총차입금/EBITDA 지표 10배 이하를 들고 있다. 한신평에 비해 상대적으로 달성하기 용이한 수준이다.

업계 관계자는 "SK케미칼이 바이오 부문의 비중을 점차 늘리고 있는 것에 관심을 기울일 필요가 있다"며 "투자 부담을 늘리면서 단행한 사업 포트폴리오의 다각화가 어떤 결과를 도출할 지가 신용도의 열쇠"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [HLB '리보세라닙' 미국 진출기]진양곤 회장 "할 도리 다 했다, 남은 건 하늘의 뜻"

- [HLB '리보세라닙' 미국 진출기]아바스틴 왕위 잇는 '간암 타깃' 올인, '병용'으로 길 열었다

- 젬백스링크, 포니에이아이로부터 300억 투자유치

- [HLB '리보세라닙' 미국 진출기]K-바이오 모두가 주목한다, 미국 FDA 허가 결정 'D-1'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- 드림텍, 반도체 모듈 사업 진출…인도서 모듈 양산

- 티에스넥스젠, 뉴로소나 투자로 글로벌 뇌질환 시장 진출

- [Red & Blue]엑스페릭스 품 떠나는 엑스플러스, 신사업 기대감 퍼질까

- [IB 풍향계]전열 가다듬은 ‘양강’ KB·NH, 단독주관 경쟁 본격화

- [Rating Watch]'새주인 찾은' 한온시스템, '부정적' 꼬리표 여전