스마트베타 ETF, 섹터별 분산투자가 적합 삼성전자 비중 낮아 수익률 부진…"분산·장기투자 관점으로 접근해야"

강우석 기자공개 2016-10-26 10:40:16

이 기사는 2016년 10월 21일 16:58 thebell 에 표출된 기사입니다.

ETF로 짭짤한 수익을 거둬온 그에게 한 가지 고민이 생겼다. 지난해 말 매수한 'ARIRANG스마트베타퀄리티'의 수익률이 -8% 정도에 그치고 있기 때문. A씨는 "스마트베타 ETF는 당연히 일반 패시브 상품보다 높은 수익을 거둘거라 생각했다"며 "손절매 여부를 고민 중"이라고 말했다.

최근들어 스마트베타 ETF에 투자한 고객들의 근심이 커지고 있다. 해당 상품들의 수익률이 부진을 면치 못하고 있어서다. 전문가들은 스마트베타 팩터 별로 포트폴리오를 구성해 장기투자하는 게 상품 특성에 부합한 운용전략이라고 조언한다.

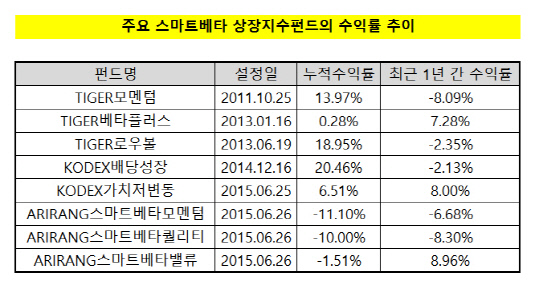

21일 한국펀드평가 펀드스퀘어에 따르면 'ARIRANG스마트베타모멘텀·퀄리티'의 최근 1년 간 각각 -6.68%, -8.30%의 수익률을 거두고 있다. 'TIGER모멘텀'도 -8.09%로 부진한 성과를 이어가고 있다. 같은 기간동안 전체 주식형 ETF는 3.50%, 액티브 주식형펀드는 -5.33%의 수익률을 기록 중이다. 로우볼과 밸류 콘셉트의 상품을 제외하면 대부분이 시장 대표지수를 하회하고 있다.

|

스마트베타(Smart Beta) ETF는 다양한 변수를 적절히 활용해 대표 지수보다 높은 수익을 추구하는 상품을 말한다. 벤치마크를 단순히 추종하는 패시브펀드와 종목을 적극적으로 교체해 알파수익을 노리는 액티브펀드의 중간 성격이다. 시가총액 가중방식 대신 기업의 배당성향 및 내재가치(밸류), 변동성(로우볼), 성장성(모멘텀) 등 여러 팩터를 활용한 지수를 탑재한다.

국내 투자자들이 스마트베타에 관심갖기 시작한 것은 미국 시장이 급격히 성장하면서부터다. 현재 전 세계 스마트베타 ETF의 규모는 약 5000억 달러(567조 원) 정도로 추산되며, 미국 시장은 2011년 이후 연 30% 이상의 높은 성장세를 이어가고 있다. 스마트베타 ETF는 운용보수가 액티브펀드보다 훨씬 낮으면서도, 액티브펀드를 상회하는 성과를 거두면서 시장의 주목을 받기 시작했다.

국내 스마트베타 ETF의 수익률이 부진한 가장 큰 이유는 삼성전자의 비중이 작기 때문이다. 스마트베타 지수는 시가총액 가중방식을 사용하지 않는다. 전체 시가총액의 25% 정도를 차지하는 삼성전자의 편입 비중이 상대적으로 낮은 이유다. 'ARIRANG스마트베타모멘텀·퀄리티' 내 삼성전자 비중은 각각 3.22%, 3.58%에 불과하다.

사봉하 한화자산운용 에퀴티사업본부 ETF파트장은 "삼성전자 편입 비중이 낮은 지수가 성과가 부진할 수 밖에 없던 장세가 계속됐다"며 "스마트베타가 사용하는 방법론 자체가 시가총액을 고려하고 있지 않은 걸 염두에 둬야 한다"고 말했다.

이것은 국내 스마트베타 상품에 투자할 경우 중·소형주 위주의 포트폴리오를 담게 된다는 의미이기도 하다. 현재와 같은 대형주 중심의 국면에서는 한 상품에 투자해 좋은 성과를 거두기 어렵다는 게 전문가들의 지적이다.

윤주영 미래에셋자산운용 ETF운용본부장은 "국내 스마트베타 ETF는 중소형주 위주 바스켓을 가지고 있어 '대형주·삼성전자 리스크'를 안고 있다"며 "고객 차원에서 나름의 포트폴리오를 구성해 투자해야하는 이유"라고 설명했다.

전문가들은 투자자에게 밸류, 로우볼, 모멘텀, 배당성향 등 팩터 별 포트폴리오를 구성해 장기투자하는 것을 권장한다. 스마트베타는 시장의 비효율적인 부분을 포착해 초과수익을 추구하는데, 이러한 전략이 결코 단기간에 실현되는 것은 아니라고 설명한다.

윤주영 본부장은 "스마트베타는 단기간에 수익을 빨아들일 수 있는 유형의 상품이 아니다"라며 "고객들에게 스마트베타 네 개 팩터에 대형주 비중이 큰 다른 종목을 포함한 포트폴리오를 구성하는 것을 권하고 있다"고 말했다. 그는 또 "투자하기 이전에 밸류, 로우볼, 모멘텀 등 세부 팩터에 대한 이해가 뒷받침돼야 하는 것은 기본"이라고 덧붙였다.

팩터 별로 동일한 비중으로 포트폴리오를 짜는 게 효과적이라는 주장도 나왔다. 사봉하 파트장은 "가장 최선의 방법은 시장 상황에 맞춰 팩터 비중을 조절하는 것이지만, 일반 투자자들 입장에서는 굉장히 어려운 게 사실"이라며 "처음 투자하는 입장에서는 밸류, 모멘텀, 퀄리티, 로우볼을 각각 25%씩 담는 것도 방법"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 시프트업 상장 예심 통과…공모구조 '신주 100%'

- '돈버는 바이오' 아이빔테크놀로지, 7개월만에 상장예심 통과

- 점점 느슨해지는 넷마블·하이브 '지분 동맹'

- 씨지피머트리얼즈, '세종캠퍼스 신공장 기공식' 개최

- 트루윈, '엣지파운드리'로 사명 변경 "AI 강화"

- '어닝 서프라이즈' 실리콘투, 중동·남미 확장 잰걸음

- 다이나믹디자인, 고부가 제품 덕 1분기 '흑자 전환'

- [정육각은 지금]'흑기사' 캡스톤·에이티넘의 지원, 급한 불 껐다

- [thebell interview/LLC형 VC 톺아보기]김중완 비하이인베 대표 "우보천리 철학 이어갈 것"

- [Red & Blue]톱티어 VC LB인베, UAE 10억달러 업고 주가 ‘훨훨’