대성산업가스, 공모 기피증 연말까지 지속 9일 400억 추가 발행…올해 사모채만 7차례 발행

배지원 기자공개 2016-11-10 11:32:12

이 기사는 2016년 11월 09일 09:23 thebell 에 표출된 기사입니다.

9일 대성산업가스는 400억 규모의 회사채를 사모로 발행했다. 올해 조달 규모만 2070억 원에 달한다. 만기는 대부분 1년 또는 1.5년, 2년물 등 단기물로만 구성됐다.

대성산업가스는 이번 사모사채 발행을 앞두고 한국신용평가와 한국기업평가로부터 BBB+등급을 부여 받았다. 우량한 등급은 아니지만, 하이일드펀드 편입용으로 사모채 투자자를 수월하게 모으고 있는 것으로 풀이된다.

|

다만 대성산업가스는 최대주주인 골드만삭스 컨소시엄과 대성합동지주에 의해 지분 100% 매각이 추진되고 있다. 이후 매입주체가 결정되면 신용등급에 변동 요인이 발생할 가능성이 높아, 공모 회사채 시장에 모습을 드러내기 어려운 상태다.

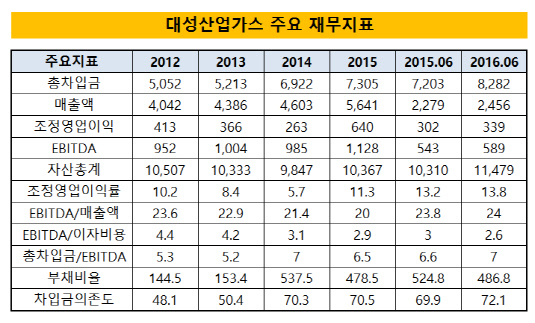

지난해 매출액은 5811억 원으로 2014년 대비 1103억 원 증가했다. 2011년 말 3892억 원부터 매출액이 꾸준히 늘고 있는 모습이다. 상각전영업이익(EBITDA)도 지난해말 기준 1054억 원으로 전년(907억 원) 대비 약 16% 증가했다. 올해 상반기 매출액도 2456억 원으로, 지난해 상반기 2279억 원보다 늘어났다.

그러나 2015년 대규모 설비투자로 재무탄력성 지표가 다소 저하됐다. 총차입금도 올해 6월말 기준 8282억 원으로, 꾸준히 늘어나고 있다. 성하혁 한국신용평가 애널리스트는 "2016년 상반기 투자 일단락 이후에는 대규모 설비투자가 계획되어 있지 않아 영업에서 창출된 잉여자금으로 차입금을 상환하는 등 점진적인 재무구조 개선이 가능할 것으로 예상된다"고 말했다.

박지원 한국기업평가 선임연구원도 "내년 이후 증설투자부담 감소에 따른 현금 확보 등을 감안할 때 점진적인 차입금 순상환이 가능할 것으로 전망된다"고 말했다. 그는 "다만, 2010 년 이후 이어진 대규모 증설투자와 2013~2014 년 계열지원 목적의 대규모 현금배당 등 재무부담이 커 유의미한 차입부담 완화 가능성은 제한적일 것으로 판단된다"고 말했다.

대성산업가스는 LG디스플레이, SK하이닉스 등 신인도가 우수한 대기업들과의 안정적인 영업관계를 유지해 업계 2위의 시장지위를 유지하고 있다. 우량한 거래처와의 장기공급계약이 사업안정성을 일정 수준 유지시켜주고 있다. 최근 5년 평균 EBIT마진율이 22%를 상회하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한앤코, 인수 9년 만에 '한온시스템' 엑시트

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

- 큐브엔터, 우량기업부 승격 "재무·실적 등 반영"