보험사, 수익 포기하고 보험연계증권 내놓는 이유 새 회계기준 자본확충 부담, 보험 자산·부채 자본시장서 유동화

이승우 기자공개 2017-01-23 10:22:12

이 기사는 2017년 01월 19일 07시00분 thebell에 표출된 기사입니다

하지만 더 큰 수익 창출의 기회를 ILS 투자자들에게 양도하게 된다. 이는 도입을 앞두고 있는 보험사 국제회계기준의 영향이 크다. 계속해서 보험 상품 가입을 유도하다가는 새로운 회계기준에 따른 자본 확충 부담이 너무 커지기 때문이다.

|

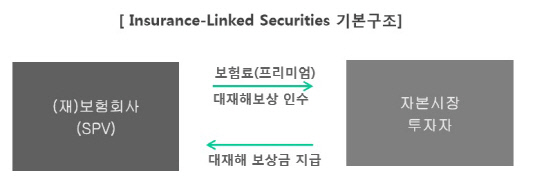

ILS를 발행하게 되면 보험사는 해당 보험 리스크를 모두 투자자에게 전가하게 된다. 보험금을 받는 것을 포기하는 대신 이벤트 발생시 보험금을 지급하는 의무를 ILS 투자자에게 이전하는 것이다. 보험사 입장에선 보험 가입자들의 상품을 재보험사 상품에 가입하는 것과 같은 효과를 볼 수 있다. 재보험사 역시 ILS 발행에 참여하게 될 경우 같은 효과를 누리게 된다.

보험사 비즈니스를 투자자에게 전가하는 이유는 바로 수수료 때문. ILS 발행을 통해 보험사는 유입되는 보험료와 나가는 보험금의 차이중 일부를 수수료 형태로 가져가게 된다. 리스크를 외부에 전가시키는 동시에 수익도 챙길 수 있다.

결정적인 이유는 바로 바뀌는 회계기준 때문이다. 보험사의 자산과 부채를 현재 가치로 시가평가해야하는 국제회계 기준이 내년과 2021년 차례로 대기하고 있다.

내년부터 적용되는 IFRS 9는 보험사 자산의 시가평가를 요구하는 새로운 회계 기준이다. 이로 인해 개별 보험사가 현재보다 약 10~20%의 충당금을 추가로 적립해야 할 것으로 업계에서는 예상하고 있다.

이보다 더 큰 산은 IFRS17. 보험부채에 대한 시가평가가 이뤄져야 하는 이 기준에 따르면 대부분의 보험회사들이 엄청난 자본확충 부담을 가지게 된다. 이 제도가 도입되면 국내 보험사들은 수십조 원에 달하는 자본 확충을 해야 하는 것으로 알려지고 있다.

결국 최선은 아닐테지만 현재로서의 차선이 보험부채를 늘리지 않는 방안이다. 보험부채 리스크를 재보험에 가입해서 해소하든지 자본시장을 통해 떨어내는 방법이다.

보험업계 관계자는 "ILS는 보험 자산 부채에 대한 유동화인데 완전히 그 부담을 떨어낼 수는 없지만 새 회계기준 적용에 따른 부담을 상당 부분 덜어낼 수 있다"고 말했다. 이 관계자는 "보험사가 자본 확충에 나설 수만 있다면 좋겠지만 새로운 보험 부채를 발생시키지 않는 방안이 현재로서는 차선책이다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [지배구조 분석/삼일제약]지배력 희석 대가 시설자금·재무개선 '일석이조'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [Financial Index/신세계그룹]주요 계열사 저평가…신세계I&C 나홀로 개선

- [감액배당 리포트]콜마BNH 2년연속 재원 확보…"중장기적 주주환원 일환"

- [Financial Index/신세계그룹]상장사 6곳 중 4곳 ROE 후퇴…푸드·I&C '선방'

- [Financial Index/SK그룹]SK렌터카 '통큰' 매각, SK네트웍스 재무개선 성공

- [Financial Index/SK그룹]SK이노-SK하이닉스 '상환능력' 엇갈린 명암

- [사외이사의 투자성과]SK하이닉스 RSU 효과…하영구 전 의장 '일석이조'

- [Financial Index/LG그룹]에너지솔루션, 2년 새 9조 순차입…생활건강은 순현금 기조

- [Financial Index/LG그룹]LG전자, 조단위 현금 창출…디스플레이도 반등 국면