앵커에쿼티의 '지오영', 실적 성장세 지속 2016년 매출액·EBITDA 각각 20, 30% 성장..규모의 경제 실현 중

송민선 기자공개 2017-06-02 08:24:16

이 기사는 2017년 05월 18일 11시21분 thebell에 표출된 기사입니다

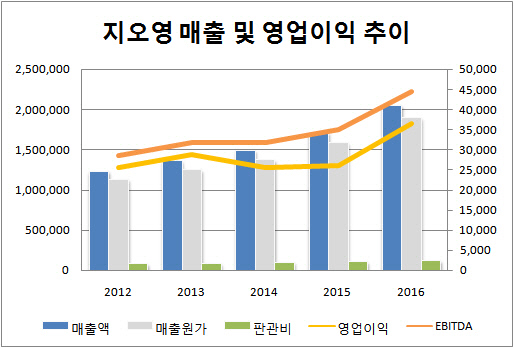

지오영은 지난해 연결 재무제표 기준 2조 476억 원의 매출을 달성했다. 전년 대비 19.5% 증가한 수치다. 같은 기간 매출원가는 19.3%, 판관비는 16.7%만 늘어 영업이익은 40.4% 증가한 365억 원을 기록했다.

영업이익이 늘어난 만큼 300억 원대였던 EBITDA 역시 증가했다. 2016년 EBITDA는 445억 원을 기록, 전년 대비 27.3% 늘었다. 지오영의 EBITDA는 2014년 318억 원에서 이듬해 349억 원, 지난해 445억 원까지 꾸준히 늘고 있다.

|

통념적인 내용이어서 정확히 규정할 순 없지만 의약품 유통업계의 경우 부채비율 400% 이내까지 안정적인 수준으로 보고 있다. 유통업체들의 부채비율은 전반적으로 높은 편인데 금융권 차입금보다는 거래 제약사와 계열사 등과의 거래관계에서 발생한 매입채무(외상매입금)가 대부분을 차지하기 때문이다.

실제 지오영이 금융권에서 차입한 금액은 장·단기를 합쳐 1700억 원가량으로, 부채총계의 22%에 불과하다. 반면 2016년 기준 매입채무는 5453억 원으로 부채의 대부분을 차지하고 있다. 부채 전체의 70% 이상을 차지하고 있는 셈이다.

지오영의 이같은 실적성장세를 두고 업계에선 앵커에쿼티의 투자전략이 실현되고 있다는 분석을 내놓는다. 앵커에쿼티는 2013년 골드만삭스가 보유 중이던 지오영 지분 중 25%과 지오영 측이 보유한 지분 20%를 매입, 현재 지오영의 최대주주로 올라서 있다.

앵커에쿼티는 국내 제약 유통산업에 구조 재편(consolidation) 바람이 불 것을 예견하고 지오영에 선제적 투자를 단행했다. 앵커에쿼티 투자 당시 국내 제약 유통업계는 1000여 개가 넘는 군소업체들이 난립해 있었다. 이런 업계의 생존을 위해선 구조 재편이 불가피할 것이고, 선도업체에 올라타 이를 주도할 경우 기회를 얻을 수 있다고 분석했다.

2013년 이후 지오영은 잇단 인수합병(M&A)으로 덩치를 키우며 업계 1위였던 백제약품을 추월했고 이후 매출 격차를 확대시켜 나가고 있다. 앵커에쿼티는 여기에서 멈추지 않고 지오영의 EBITDA를 600억 원, 기업가치(EV)를 최소 1조 원 이상까지 키운다는 복안이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

- [모태 2025 2차 정시출자]'단독 출사표' 인피니툼, 스포츠산업 무혈입성할까

- [모태 2025 2차 정시출자]국토교통혁신 분야, '비하이인베' 주목받는 이유

- [모태 2025 2차 정시출자]스포츠프로젝트, 작년·올해 재수생 지원…각축전 예고

- [모태 2025 2차 정시출자]스포츠전략, 유관펀드 경험 AC 2곳 승기 잡을까