예보, 인터넷은행 보험료 별도평가 고민 3년 유예 후에도 적자우려…기존 평가모형 적합성 연구

원충희 기자공개 2017-09-05 11:30:57

이 기사는 2017년 09월 04일 15시40분 thebell에 표출된 기사입니다

4일 예보에 따르면 카카오뱅크는 지난 6월 출연금으로 10억 원 납부를 완료했다. 앞서 출범한 케이뱅크도 같은 액수를 냈다. 예금보호를 받는 모든 금융기관은 예보에 출연금과 더불어 예금보험료(이하 예보료)를 의무적으로 납부해야 한다. 인터넷전문은행도 마찬가지다.

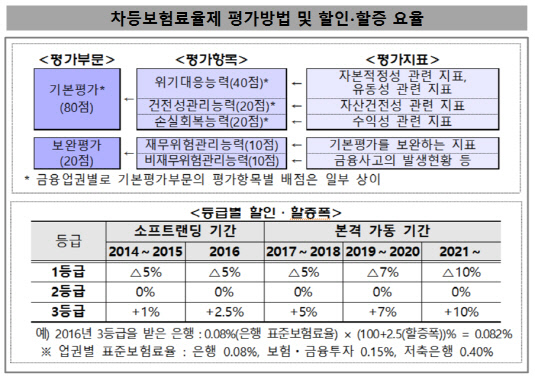

예보료는 지난 2014년 실시된 '차등보험료율제'에 따라 각 사의 경영·재무상황을 평가해 다르게 책정된다. 개별 금융사를 1등급(양호)·2등급(보통)·3등급(미흡)으로 구분해 1등급은 보험료 할인을, 3등급은 보험료를 할증하는 방식으로 차등화한다.

|

현재는 소프트랜딩 기간이라 할인폭과 할증폭이 각각 5%씩 최대 10%포인트 차이가 난다. 2019년부터는 각각 7%씩 최대 14%포인트, 2021년부터는 각각 10%씩 최대 20%포인트로 차이가 벌어진다.

차등요율제 평가모형은 자본적정성, 유동성, 자산건전성, 수익성 등 재무지표가 80%, 그 밖에 금융사고 등 비재무지표가 20% 반영되는 구조로 짜여있다. 케이뱅크와 카카오뱅크 등 인터넷전문은행의 경우 영업실적이 없다보니 3년간 모형평가 없이 중간등급(2등급)을 적용키로 했다.

문제는 그 이후다. 국내보다 먼저 인터넷전문은행을 도입한 일본사례를 보면 평균 흑자전환 기간이 5.4년 정도다. 국내에서도 3~5년이 예상되고 있다. 3년 후 예보의 차등평가모형이 적용될 때 케이뱅크, 카카오뱅크가 흑자전환에 성공 못했을 가능성이 높다는 것. 적자상태에서 현재 평가모형을 적용하면 등급이 더 안 좋게 나올 수밖에 없다.

예보 관계자는 "3년 후 차등평가모형 적용시점에 인터넷전문은행이 흑자전환을 못했을 가능성을 염두에 두고 연구를 진행 중"이라며 "인가체계상 은행에 속하지만 수익구조 차이가 확연해 별도 평가하는 게 합리적이라고 결론 나면 새로운 평가모형을 만들어야 할 것"이라고 말했다.

예보는 은행 특성에 따라 기준을 나눠 평가하고 있다. 시중은행 및 지방은행은 같은 기준으로, 지점형태 외국계은행은 별도기준으로 평가한다. 인터넷전문은행은 아직 별도의 평가기준이 없다. 별도기준을 적용할지 여부도 정해진 바가 없지만 3년 시간이 있기 때문에 여유를 두고 깊이 연구할 대상이라는 게 예보 관계자의 설명이다.

예보의 인터넷전문은행 평가·감독 핵심은 초기 부실화방지다. 저축은행 사태가 겪었던 탓에 예금자들의 동요, 뱅크런(Bank Run) 촉발 등을 가장 우려하고 있다. 이는 곧바로 예보기금 손실로 이어지는 만큼 인터넷전문은행 실무진에게도 특히 강조하는 부분이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]수자원기술·서울PE, 50억 CB 두고 법정 공방

- [i-point]큐브엔터 '아이들', 스페셜 미니 앨범 예약 판매 시작

- [i-point]비트맥스, 비트코인 보유량 230개 돌파

- [i-point]아이티센그룹, 한국퀀텀컴퓨팅과 'GPUaaS' 사업 협력 MOU 체결

- [금융지주 지배구조 모범관행 2.0]지배구조 평가도 외부기관에 맡긴다

- [기업지배구조보고서 점검]'선제적 조치' 드림텍, 3년 내 준수율 60% 달성 목표

- [우리은행을 움직이는 사람들]성시천 부행장, 세대교체 상징하는 유능한 CFO

- [Peer Match Up/KB캐피탈 vs JB우리캐피탈]닮은 듯 다른 포트폴리오 구성, 수익성 우위는

- [Sanction Radar]'최초 CP 도입' 동아쏘시오 '공급망 행동강령'으로 내부통제

- [크립토 대선 공약 체크] 가상자산 '2단계 법안' 제정 한 목소리…연내 현실화 가능성↑