NH농협은행, 방카 체질개선 '쉽지 않네' [방카슈랑스 시장 분석]점유율 하락세 지속…저축성보험 의존도 낮추기 '난항'

최필우 기자공개 2018-01-30 08:34:37

이 기사는 2018년 01월 25일 13시36분 thebell에 표출된 기사입니다

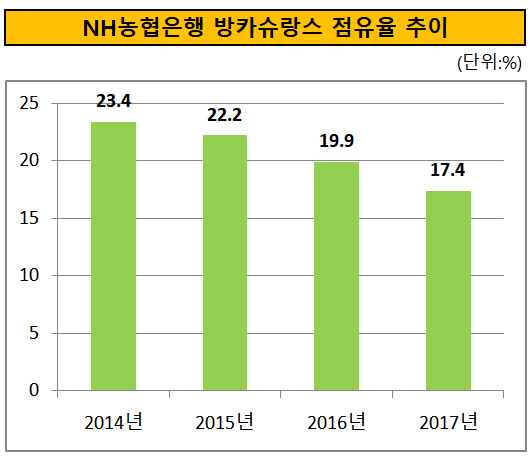

25일 금융업계에 따르면 NH농협은행은 지난해 초회보험료 8820억원을 기록했다. 이는 전년 대비 4898억원(35.7%) 줄어든 금액이다. 시장 점유율은 17.4%다.

NH농협은행은 2014년 방카슈랑스 시장 점유율 23.4%로 전체 은행 중 1위였다. 하지만 2015년 2위(22.2%), 2016년 3위(19.9%)로 점유율 순위가 하락했다. 지난해 순위는 3위를 유지했지만 점유율은 전년에 비해 2.5%포인트 낮아졌다.

수수료수익 역시 감소했다. NH농협은행의 방카슈랑스 수수료수익은 2016년 675억원에서 지난해 544억원으로 131억원(19.4%) 줄었다.

|

NH농협은행은 그동안 일시납 저축성보험 영업에 초점을 맞춰 왔다. NH농협은행은 농업계 특수은행 특성상 수도권보다 지방 고객 비중이 높은 편이다. 지방 고령층 고객의 경우 목돈을 장기간 맡겨 비과세 혜택을 받으려는 경우가 많아 일시납 저축성보험 판매가 주를 이뤘다는 게 NH농협은행의 설명이다.

NH농협은행의 점유율이 하락 추세인 것은 저축성보험 매력도가 떨어지고 있기 때문으로 풀이된다. 보험사들은 IFRS17 도입을 앞두고 지급여력비율(RCB비율) 관리 차원에서 이율이 높은 저축성보험 공급을 줄이는 추세다. 아울러 지난해 저축성보험 비과세 혜택이 축소되면서 저축성보험 가입이 과거에 비해 줄었다는 것이다.

수수료수익 감소는 일시납 보험 비중이 높았기 때문으로 보인다. 장기간 수익이 발생하는 월납 보험 판매가 꾸준히 이뤄지지 않았던 탓에 수수료수익 감소가 타행 대비 두드러졌다는 설명이다.

이에 NH농협은행은 저축성보험과 일시납 상품 의존도를 낮추고 보장성보험, 월납 상품 판매를 늘려가겠다는 방침이다. 다만 주고객층의 보장성보험과 월납 상품에 대한 선호도가 아직 높지 않아 체질 개선에 시간이 걸릴 것으로 전망된다.

NH농협은행 관계자는 "저축성보험 매력도가 떨어지면서 보장성보험을 대안으로 내세우고 있는데 단기간에 저축성보험 의존도를 낮추기가 쉽지 않은 상황"이라며 "특정 상품 영업에 드라이브를 걸기보다 시간을 두고 보장성보험과 월납 상품 판매를 늘려갈 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '비상경영체 돌입' SKT, 유심 사태 수습 '총력전'

- 위메이드 "위믹스 해킹 늑장공시 아니야…DAXA 기준 불분명"

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

최필우 기자의 다른 기사 보기

-

- [은행경영분석]BNK금융, 건전성 지표 개선에 달린 '밸류업' 가능성

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- 하나금융, 절묘한 RWA 관리 '밸류업 행보' 지속

- [금융사 KPI 점검/하나은행]영업점에 수익 확대보다 '고객 만족' 강조한다

- [BNK금융 인사 풍향계]하나·KB금융 출신 전문가 영입 '리스크관리·디지털' 강화

- [우리금융 인사 풍향계]IB 임원 겸직 체제 도입, 임종룡 회장 우투증권 힘싣기

- 우리은행, '위기기업 대응 조직' 신설 자본비율 관리 고삐

- iM금융, 성공적 RWA 관리 'CET1 12%' 고지 올랐다

- [컨콜 Q&A 리뷰]신한금융, 속도감 있는 주주환원율 제고 '자신감'

- 신한은행, 자금세탁방지부 '본부 격상·경영진 배치' 배경은