뉴 애브노멀 시대 은퇴설계, 자산에서 소득으로 [WM라운지]

김태우 한화생명 은퇴연구소 부소장(CFP)공개 2018-02-28 08:13:39

이 기사는 2018년 02월 26일 09시42분 thebell에 표출된 기사입니다

노후를 준비하는 사람에게 고민거리는 시장의 변동성과 불확실성이다. 고성장, 고금리 시대를 살아온 세대들은 열심히 저축하는 것이 충분한 노후준비였지만 지금은 다르지 않은가. ' 뉴애브노멀 시대'에는 새로운 관점과 가치관으로 노후를 대비해야 한다.

노벨경제학상 수상자인 로버트 머튼 교수는"은퇴시점에 우리가 이루고자 하는 것은 자산을 축적하는 것이 아니라 은퇴 전 생활수준을 유지하는 것"이라고 조언했다. 이는 곧 은퇴설계의 키워드가 자산에서 안정적인 소득흐름의 확보로 바뀌어야 함을 뜻한다. 그 이유는 뭘까?

# 소비생활의 안정을 유지해야 한다.

생애주기가설에 따르면 사람들은 생애 균일한 소비를 유지하기 위해 소득이 많은 시기에 저축을 하고 은퇴 이후를 대비한다. 몸에 베인 소비습관은 하루아침에 바뀌지 않는다. 이런 소비의 하방경직성을 무시하고 소비를 급격하게 줄이게 되면 예상치 못한 스트레스에 직면할 수도 있다.

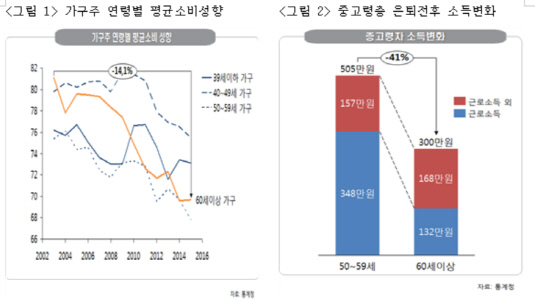

우리나라 사람들은 나이가 들면서 소비를 급속히 줄이고 있다. 60세 이상 가구의 소비는 2003년 대비 14%나 감소했다. 줄어드는 소득에 맞추다보니 마른 수건을 짜고 있는 셈이다. 60세 이상 고령자의 총소득에서 근로소득을 제외하면 2017년 2인 가구 최저생계비 수준(약 170만원)의 소득만 얻고 있다. 근로를 하지 않으면 생계마저 간당간당해지는 것이다. 은퇴생활이 즐거울 리 없다.

# 자산을 소득흐름으로 바꾸면 세금을 줄일 수 있다.

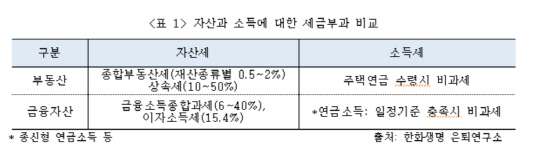

"인간에게 피할 수 없는 것 2가지가 있다. 하나는 죽음이고, 또 하나는 세금이다." 벤자민 프랭클린의 말이다. '태어나면 주민세, 아끼고 모으면 재산세, 열심히 일하면 소득세, 죽으면 상속세'라는 말이 회자 될 정도로 세금은 일생을 따라 다닌다. 5070 액티브 시니어들은 자산에 부과되는 세금과 소득흐름에 부과되는 세금의 차이를 활용하는 부자들의 움직임을 눈여겨봐야 한다.

|

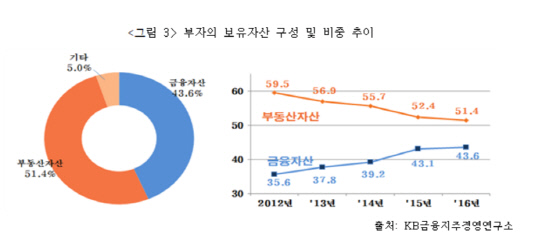

KB금융지주경영연구소의 부자보고서에 따르면 요즘 부자(금융자산 10억원 이상 보유)들은 부동산 비중을 줄이는 대신 금융자산 비중을 높이고 있다. 부자들이 금융자산 비중을 늘리는 이유는 뭘까? 가장 큰 이유는 유동화가 쉬운 금융자산을 통해 상속 및 증여세에 대비하고, 절세 목적으로 보험과 연금의 비중을 늘리겠다는 것이다.

과거에 비해 낮아진 부동산 투자수익률도 연금소득을 선호하게 만드는 이유로 작용하고 있다. 아래의 <표1>에서 보는 것처럼 자산에 부과되는 세금보다 소득흐름에 부과되는 세금이 유리하다. 자산을 많이 들고 있다가 세금폭탄 맞느니 자산의 일부를 소득흐름으로 바꿔 절세와 안정적 소득흐름을 노리는 부자들의 발 빠른 대응을 주목하자.

요즘 동네 복지관에서 만나는 노년 커플을 일명 BC(복지관 커플)라고 부른다. 복지관에서 가장 인기 있는 남녀의 조건이 부동산 부자에서 연금 받는 남녀로 바뀌고 있다. 연금소득 비중을 높이는 것은 비단 부자들에게만 해당되는 이야기가 아니라는 뜻이다. 일반 중산층들이 은퇴 이후 한 번쯤 마음 설레는 경험을 하려면 최소한 연금이라는 카드 한 장은 들고 있어야 한다.

|

|

# 죽기 전 자산고갈을 경계해야 한다.

잔 칼망. 1997년 122세로 세상을 떠난 프랑스의 세계 최고령자 할머니다. 이 할머니와 관련된 재미있는 일화가 있다. 1960년대 중반 90세였던 칼망 할머니는 부양해줄 가족이 없어 전재산인 집 한 채를 47세의 젊은 변호사에게 팔기로 했다. 계약조건은 할머니가 사망할 때까지 그 집에 거주하면서 매달 2500프랑(약 50만원)을 받는 것이었다. 젊은 변호사는 할머니가 100살까지 산다고 해도 시세보다 싼 가격에 집을 살 수 있다고 판단해 얼른 계약을 맺었다. 그보다 더 일찍 죽을 가능성도 있기 때문에 절대 손해 보지 않는 계약이라 여겼다.

그런데 할머니는 100세를 훌쩍 넘어 122세까지 살았다. 변호사는 할머니에게 집값의 두 배가 넘는 90만 프랑(=2500프랑*12개월*30년)을 지급해야 했다. 아이러니한 것은 변호사가 할머니보다 2년 먼저 사망했다는 점이다. 결국 변호사는 살아생전 그 집을 소유해보지도 못하고 가족을 대신해 할머니를 부양한 셈이다.

2030년 우리나라는 세계 최장수국으로 등극할 전망이다. 마지드 에자티 박사팀이 OECD 35개 가맹국의 남녀 평균수명을 예측해 의학전문지 랜싯(The Lancet)에 기고한 논문에 의하면, 2030년 우리나라 여성의 평균수명은 약 91세다. 세계 최초로 90세를 돌파할 것으로 예상된다. 남성의 평균수명은 약 84세로 헝가리에 이어 2위로 올라설 전망이다. 잔 칼망의 이야기가 남의 나라 일로만 여겨지지 않는 이유다.

만약 잔 칼망 할머니가 변호사와 종신계약을 하지 않고 90세에 집을 팔고 그 목돈으로 생활했다면 어떻게 되었을까? 아마도 100세 이후에는 극심한 빈곤에 허덕였을 것이며, 세계 최고령자 타이틀을 얻지도 못하지 않았을까.

|

김태우 한화생명 은퇴연구소 연구위원

국제공인 재무설계사(CFP)

한화생명 은퇴연구소 연구위원

경희대학교 (Pension & Finance) 박사과정 수료

보험연수원 연금(은퇴설계) 전문가 양성과정 교수

생명보험협회 사회공헌위원회 위촉 노후설계 전문강사

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까