돈 잘버는 에스원, 매각설은 억측? [격변기 물리보안시장]③빅딜 과정서 불거져…매물 가능성에 '갑론을박' 여전

김일문 기자공개 2018-03-22 08:13:03

[편집자주]

잠잠하던 물리보안시장이 요동치고 있다. 대형 업체를 중심으로 과점 체제가 형성되어 있던 국내 물리보안시장은 SK텔레콤이 2위 사업자인 ADT캡스 인수를 공식화 하면서 업계 재편 가능성에 대한 관심이 높아지는 양상이다. 국내 물리보안 시장의 현주소를 주요 업체를 중심으로 분석해 본다.

이 기사는 2018년 03월 19일 07시52분 thebell에 표출된 기사입니다

비핵심 자산을 정리한다는 면에선 에스원은 여전히 잠재 매물로 거론이 가능하다. 하지만 세콤과 관계가 변수다. 세콤이 우선 매수권을 보유하고 있어 외부 매각이 쉽지 않다.

무엇보다 에스원이 안정적인 수익을 내고 있다. 삼성그룹의 주요 건물 보안을 담당하고 있다는 면에서 보이지 않는 유무형의 시너지 효과도 무시할 수 없다.

◇빅딜후 비핵심사업 매각설 돌아…별다른 움직임 없이 수면아래로

에스원이 M&A 시장에 매물로 나올 것이라는 소문은 지난 2015년 말을 전후로 IB업계에 번지기 시작했다. 당시 자본시장을 중심으로 삼성그룹이 에스원 매각을 염두에 두고 시기를 저울질 하고 있다는 이야기가 흘러나왔다. IB업계 관계자는 "매각의 방향은 결정됐고, 타이밍을 보고 있다는 소문이 많았다"고 회상했다.

에스원 매각설이 돌았던 시기는 삼성그룹이 화학과 방위사업을 한화그룹에 매각한 이른바 빅딜이 끝난 이듬해 말부터다. 큰 틀에서 그룹내 전자와 금융을 제외한 비핵심사업 정리 가능성이 불거졌고, 호텔신라 등 오너 일가가 직접 경영하고 있는 계열사를 제외한 곳들이 매각 대상으로 떠올랐다. 삼성물산 건설부문의 매각설도 이때 나왔다.

공교롭게도 소문으로만 나돌았던 삼성그룹 광고대행사 제일기획 매각이 프랑스 회사 퍼블리시스를 낙점해 협상중이라는 구체적인 정황으로 드러나면서 에스원 매각 역시 확정된 것 아니냐는 말들이 떠돌았다. 하지만 이후 삼성그룹의 별다른 움직임이 포착되지 않자 에스원 매각은 수면 아래로 가라앉았다.

◇"그룹내 중요도 떨어진다" vs "세콤·전략자산 고려 매각 쉽지 않아"

에스원 매각 가능성에 대한 시장의 반응은 첨예하게 엇갈린다. 삼성그룹이 비핵심자산 정리에 포커스를 맞출 경우 언제든 내려놓을 수 있는 계열사라는 것이 매각 가능성을 높게 보는 측의 주장이다.

에스원은 기업으로서는 손색없는 우량한 회사다. 오랜 기간 안정적인 실적과 탄탄한 재무구조를 자랑하고 있다. 그러나 삼성그룹내에서 차지하는 위상이나 비중은 다른 계열사에 비해 상대적으로 다소 떨어진다는 평가다.

IB업계 관계자는 "에스원은 전자와 금융, 바이오를 3대 축을 그룹의 핵심으로 키우려는 삼성의 기조와는 맞지 않는 것은 사실"이라며 "비핵심 계열사 정리 작업이 다시 진행된다면 삼성그룹 입장에서는 매각도 충분히 고려할 수 있다"고 설명했다.

에스원은 삼성 그룹내에서 비핵심 사업이라 볼 수 있지만 보이지 않는 유무형의 자산 역할도 한다. 무인경비, 출동 등 물리보안서비스가 주력이었던 에스원은 지난 2013년 에버랜드(현 삼성물산)로부터 건물관리사업을 넘겨받았다. 당시 에스원은 사업 양수대금 약 5000억 원을 보유 현금과 일부 차입을 일으켜 조달한 돈으로 충당했다.

에스원 전체 매출에서 기존 물리보안서비스가 차지하는 비중은 약 77% 정도로 여전히 높은 수준이다. 건물관리서비스의 경우 매출 비중은 상대적으로 낮지만 삼성그룹 계열사들을 캡티브 마켓으로 두고 있다.

물리보안서비스 매출 가운데 삼성그룹 계열사 비중은 20% 수준으로 비교적 낮은 편이다. 반면 건물관리사업의 경우 매출의 80%가 그룹 계열을 통해 발생할 정도로 캡티브 비중이 절대적이다. 반대로 말하면 삼성의 주요 자산들에 대해 에스원이 보안과 정보를 책임지는 셈이다.

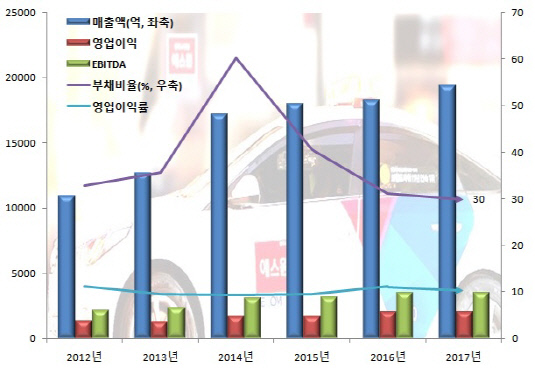

각종 지표들을 통해 에스원의 탄탄한 재무상태를 엿볼 수 있다. 매년 10%를 웃도는 영업이익률을 유지하고 있는 가운데 부채비율은 평균 30% 초반대를 벗어나지 않고 있다. 차입없이 단기금융상품을 포함한 현금성자산은 3700억 원에 달한다. 지난해 매출은 1조9422억원, 영업이익은 2025억원에 달했다.

최대주주인 세콤도 M&A에 걸림돌로 작용할 수 있다. 세콤은 주주간 계약상 삼성그룹 계열사가 보유한 에스원 지분의 우선매수권을 보유하고 있는 것으로 전해진다. 삼성그룹이 에스원 지분의 외부 매각을 시도하더라도 세콤에 먼저 인수의사를 타진해야 한다는 얘기다.

물론 세콤이 삼성그룹과 함께 에스원 지분을 매각할 가능성도 배제할 수는 없다. 구주주 교체로 삼성과의 합작관계 청산을 원치 않은 세콤이 보유 지분을 동시에 내놓는 방식이다. 하지만 이 역시 가능성이 낮다고 보는 시각이 우세하다. 에스원이 외부 매각될 경우 기존에 갖고 있는 삼성그룹 캡티브 마켓(계열내 시장)을 포기해야 하기 때문이다.

또 다른 업계 관계자는 "에스원은 삼성그룹내 핵심적인 역할을 하고 있는 회사로 보기는 어렵지만 오랜 기간 합작 관계가 지속돼 왔던 세콤과의 주주간 계약, 캡티브마켓 비중이 높은 사업의 특수성 등을 고려하면 매각이 쉽지 않은 매물"이라고 지적했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은