현대위아, '적자의 늪' 언제 탈출하나 [Company Watch]부품·기계부문 2·6분기 연속 적자···"2분기부터 회복 전망"

박기수 기자공개 2018-05-09 11:15:00

이 기사는 2018년 05월 04일 14시44분 thebell에 표출된 기사입니다

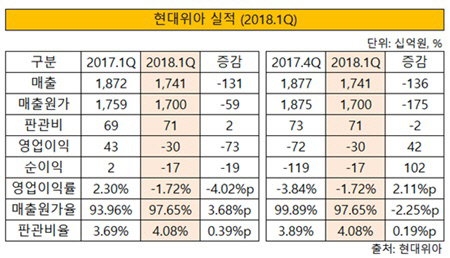

올해 1분기 현대위아는 매출 1조 7410억원을 기록했다. 전년 동기와 전기보다 각각 1310억원, 1360억원 매출이 줄었다.

영업이익과 순이익은 각각 300억원과 170억원의 손실을 냈다. 지난해 4분기보다 적자 폭을 줄이긴 했지만 전년 동기보다 영업이익은 730억원, 순이익은 190억원 감소했다. 영업이익률은 -1.72%를 기록했다.

|

현대위아 실적은 주요 납품처인 현대·기아차의 실적에 연동되는 구조를 갖추고 있다. 올해 1분기 국내 완성차 업체들이 국내와 중국 시장에서 부진했다. 특히 현대차는 판매 부진과 파업 영향 등으로 전년 동기대비 영업이익이 약 45% 하락하기도 했다. 현대위아의 매출 규모와 수익률이 낮아질 수밖에 없었던 이유로 풀이된다.

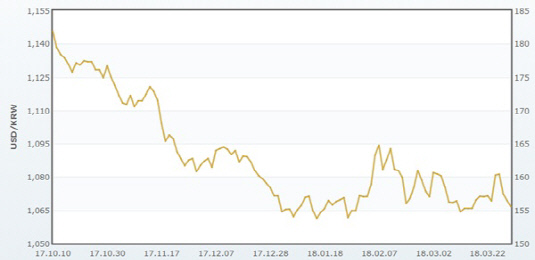

환율 역시 현대위아의 편이 아니었다. 올해 3월 30일 기준 원/달러 환율은 1066.5원으로 지난해 평균이었던 1130원에 비해 약 63원 하락했다.

|

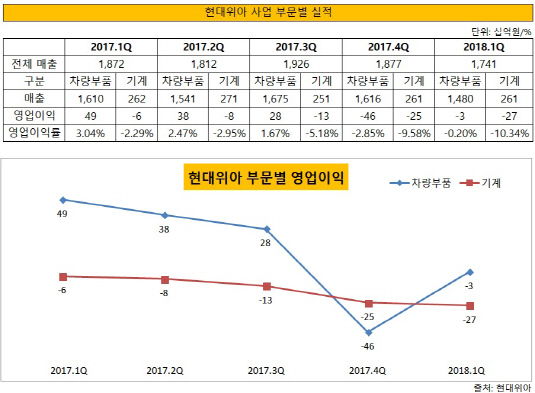

현대위아 매출의 8할 이상을 차지하는 부문은 차량 부품부문이다. 올 1분기 1480억원의 매출을 올렸다. 지난해 1분기 1610억원에 비해 약 130억원 감소한 수치다. 전기에 비교해서도 136억원 낮아졌다. 올해 1분기 완성차 업체들의 국내·해외시장 부진에 그대로 영향을 받은 모습이다. 전기보다 적자 폭은 줄였지만 2분기 연속 적자 행진이다. 전기보다는 적자 폭을 훨씬 줄였지만 전년 동기 대비보다 영업손실 폭이 520억원 커졌다.

기계 부문은 적자 행진이 부품부문보다 비교적 길게 이어지고 있다. 올 1분기 270억원의 영업손실을 낸 기계 부문은 6분기 연속 마이너스(-)를 면치 못하고 있다. 국내 경쟁사인 두산공작기계와 화천기계와의 시장 경쟁이 심해지고, 수익성이 좋은 FA(공장자동화) 사업 부문에서 예상만큼 수주를 받지 못한 데 따른 결과로 분석된다.

현대위아 관계자는 "범용기 사업과 FA 사업이 적절히 배합되지 못하고 범용기계 사업에만 매출이 쏠렸다"며 "신규 공장에 대한 신규 설비 투자 수요 자체가 부족한 상황"이라고 말했다.

|

현대위아는 다가오는 2분기부터 실적 반등을 노린다. 현대차가 4월부터 신형 싼타페 등을 바탕으로 매출액을 높이고 있는 가운데 SUV 관련 부품을 현대위아가 대부분 납품하고 있기 때문이다. 기계 부문에서는 수익성이 높은 고성능 공작기계인 XF 시리즈를 앞세워 주요 수요처인 미국과 유럽 시장을 적극 공략한다는 계획이다.

현대위아 관계자는 "SUV차량의 AWD는 전량 현대위아가 납품한다"며 "2분기에 새로 출시되는 XF8500 등을 앞세워 기계 부문에서도 적자 행진을 끊을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [스타트업 1st 감사보고서]5대 금융 사로잡은 '딥브레인AI', 100억 매출 조준

- [RWA가 쏘아올린 VC 펀딩|좌담회]위기극복 위한 제언 봇물…"퇴직연금 기대감 커"

- [매니저 프로파일/라구나인베스트먼트]'회계사 출신' 구경모 전무, 스케일업 선구안 강점

- VC협회, '팁스 운영팀' 가동…주관사 활동 본격화

- [VC 라운지 토크]관리역의 '페이 잇 포워드'…삼목회를 아시나요

- '시정명령 누적' 팰콘제이, 결국 VC 라이선스 반납

- [VC 투자기업]'시총 1조' 돌파한 달바글로벌, 투자VC 커지는 기대감

- [VC 투자기업]야나두, 손익개선 본격화…선제적 액면분할 단행

- [스타트업 M&A 분석]모노리스, '10년 인연' 대성파인텍과 합병…유종의 미

- 리테일 등장한 '퓨리오사AI' 신주…VVIP 전용센터 초점

박기수 기자의 다른 기사 보기

-

- 오얏나무 아래에서도 갓끈 고쳐매라

- [CFO's Partner]포스코퓨처엠의 영원한 동반자 KB, NH·한국도 꾸준

- [Financial Index/생명보험]DB생명, 작년 ROA 1위…ROE '톱'은 iM라이프생명

- [재무전략 분석]포스코퓨처엠과 한화에어로 유증이 다른 이유

- [Financial Index/생명보험]가중부실자산비율 평균 0.19%, 하나생명 가장 높아

- [CFO & Credit]이현규 LG CNS 상무, 'AA0' 도약 조력자 역할 '충실'

- [Financial Index/생명보험]농협생명, '압도적' K-ICS…한화·KDB '아슬아슬'

- 현금 쌓고 확장하는 CATL, LG엔솔과 정반대 행보

- [더본코리아 재무 분석]백종원식 가맹 사업 중심 사업 모델의 '명암'

- [더본코리아 재무 분석]'2000억 현금 창고'는 어떻게 만들어졌나