3조면 얼마나 비싼 밸류일까 P/EV 0.95배 수준..시가 기준 프리미엄 약 24%

한형주 기자공개 2018-06-07 08:15:27

이 기사는 2018년 05월 30일 18:10 thebell 에 표출된 기사입니다.

매도자-원매자 간 매매가 눈높이 격차가 현격하다는 것 외에 다른 이유를 찾기 어렵다. MBK파트너스가 ING생명 매각 절차에 돌입한(1분기 추정) 이래 상대적으로 오랜 기간 실사를 진행해 온 신한금융지주는 2조원을 과하게 넘어서는 가격을 베팅하길 망설이는 기색이 역력했다. MBK파트너스는 못해도 앞자리에 '3'자는 나와줘야 한다는 입장인 것으로 전해진다.

MBK파트너스가 ING생명 매각가로 여전히 3조원 이상을 원한다는 건 흥미로운 포인트다. 2016년 태평생명, 푸싱그룹, JD캐피탈 등을 상대로 매각을 추진하다 실패했을 때도 최소 희망가는 3조원 수준에 맞춰져 있었다. 차이점이라면 '3조'란 숫자가 당시엔 100% 지분가치(에퀴티 밸류)를 말한 것이고, 지금은 매각 대상인 59.15% 기준이란 것이다. 나머지 40.85%는 지난해 ING생명 기업공개(IPO)를 통해 이미 매출했다.

즉 MBK파트너스는 현재 ING생명 100% 에퀴티 밸류로 무려 5조원가량을 부르고 있다는 얘기가 된다. 물론 지난 2년 간 ING생명 기업가치가 그만큼 올랐다는 뜻도 될 수 있다. MBK파트너스의 욕심이 과한 걸까.

◇'유사거래' 멀티플 참고 어려워..상대가치 평가법 적용 결과는?

흔히 인수합병(M&A) 거래에서 적정가를 논할 땐 △과거 성사된 유사 M&A 멀티플 △매물이 상장기업이라면 시가 △기상장 동종업체(피어그룹)의 주가순자산비율(PBR)과 시가총액 대비 내재가치(P/EV), 주가수익비율(PER) 등을 참고한다.

직전에 이뤄진 생명보험회사 M&A로는 동양생명, 알리안츠생명(현 ABL생명), PCA생명(현 미래에셋생명) 매매거래 등을 들 수 있다. 동양생명은 중국 안방보험에 매각된 게 약 3년 전(2015년)이라 당시 적용된 멀티플을 그대로 쓰기가 애매하다. 이후 새 주인을 맞은 알리안츠생명과 PCA생명은 사겠다는 곳이 없어 거의 헐값에 팔렸다는 의견이 M&A업계 중론이다. 기업가치 평가(밸류에이션)에 왜곡이 있어 ING생명 딜에 활용하기 어렵다는 의미.

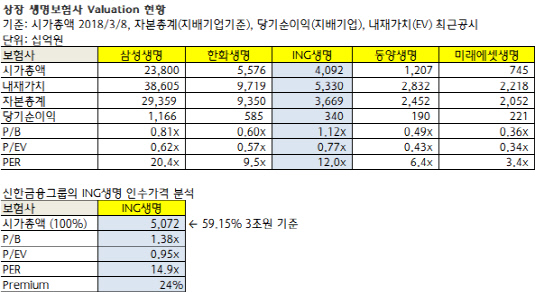

남은 참고 대상은 시가와 각종 상대가치 비교방법(PBR·P/EV·PER 등) 정도다. 우선 ING생명을 비롯해 국내 증시 상장사는 삼성생명, 한화생명, 동양생명, 미래에셋생명 등 5곳이다. 시가총액, PBR, P/EV, PER 순으로 △삼성생명은 23조8000억원, 0.81배, 0.62배, 20.4배 △한화생명은 5조5760억원, 0.6배, 0.57배, 9.5배 △ING생명은 4조920억원, 1.12배, 0.77배, 12배 △동양생명은 1조2070억원, 0.49배, 0.43배, 6.4배 △미래에셋생명은 7450억원, 0.36배, 0.34배, 3.4배의 밸류를 나타낸다.

그리고 셀러의 매각 희망가(최소 3조원)를 토대로 계산한 100% 에퀴티 밸류는 약 5조원, PBR은 1.38배, P/EV는 0.95배, PER는 14.9배로 나온다.

정확도 제고를 위해 시가는 MBK파트너스가 신한금융지주 등을 대상으로 ING생명 매각 작업에 착수한 것으로 처음 알려진 3월 초 가격(8일 종가), 내재가치·순자산·당기순이익은 작년 경영실적 발표자료를 기준으로 했다.

|

◇MBK, 최소 '내재가치' 수준 밸류 원하는듯

PBR·P/EV·PER 등 상대가치 비교법 각각의 타당성을 따져 볼 때 우선 PBR은 ING생명(1.12배)이 피어그룹 대비 유독 높다는 것을 알 수 있다. ING생명의 순자산 대비 주가 움직임이 상대적으로 강하다는 뜻이다. 이는 곧 ING생명이 영업을 잘했다는 방증이기도 하나, 비교대상 기업들보다 다소 고가라 역시 액면 적용엔 무리가 따른다는 지적이다.

PER은 되레 경쟁사인 삼성생명(20.4배)이 지나치게 높다. 삼성생명은 삼성전자 주식 등 보유자산 가치 때문에 배수가 고평가된 측면이 있다는 지적이다.

P/EV 역시 ING생명(0.77배)이 상대적으로 높긴 하나, 피어들과의 밸류 갭(gap)이 비교적 완만하다는 점과 내재가치를 밸류에이션의 주 척도로 여기는 보험업 특성 등을 감안할 때 가장 적절한 툴이란 분석이다. 매도자의 희망가격 기준 P/EV는 0.95배로 산출된다. 대략 ING생명 내재가치 수준의 값은 인정받겠다는 의도로 풀이된다. 3조원이면 시가 기준 24%가량의 프리미엄이 붙는 것이다. 경영권 프리미엄은 30~50% 적용하는 게 일반적인 룰이지만, 현 분위기를 고려할 때 이를 액면 그대로 써서는 거래가 성립되기 어렵다.

한 IB 관계자는 "정황상 원매자가 3조원을 안 보여주면 MBK파트너스가 딜을 안할 공산이 커 보인다"고 진단했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '푸드테크에 진심' 롯데벤처스, 투자재원 확충 시동

- [thebell interview/비상하는 K-우주항공 스타트업]박동하 “코스모비로 우주와 인간 가까워지기를”

- [모태 2024 2차 정시출자]‘AC전용' 스포츠출발, 상상이비즈 '연속 GP' 도전

- '오스템임플란트 볼트온' MBK-UCK, 브라질 임플란트 3위 업체 인수

- '주주환원 강화' 케이카, 1분기 실적 주목

- 가보지 않은 길 'ARC' 셀비온-앱티스 맞손, 독성에 도전

- [여전사경영분석]BNK캐피탈, 순익 반등에도 수익성 제고 과제 여전히

- [은행경영분석]권재중 BNK금융 CFO 첫 성적표 'CET1 12%대' 진입

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동