현대건설, '해외사업 부진' 3년연속 역성장 조짐 [건설리포트]중동 중심 7개 사업장 공정률 부진, 해외부문 원가율 103.9%

이명관 기자공개 2018-10-31 08:18:36

이 기사는 2018년 10월 30일 14:57 thebell 에 표출된 기사입니다.

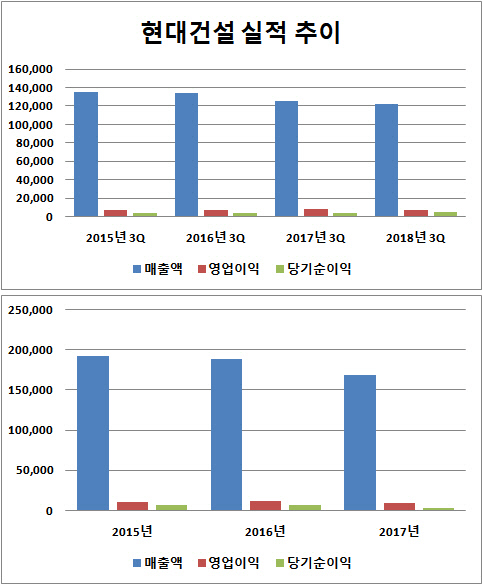

현대건설은 올해 3분기 연결 누적 기준 매출 12조 2645억원, 영업이익 6772억원을 억원을 기록했다. 전년동기 대비 매출은 2.5%, 영업이익은 14.4%씩 줄었다.

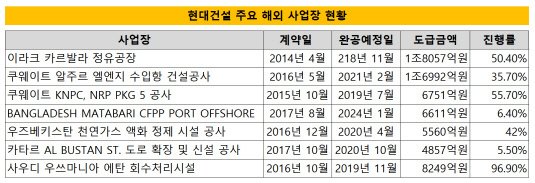

부진한 성적을 거둔 원인은 해외사업에 있다. 중동 지역에 집중된 해외 사업장에서 공정률이 기대 수준만큼 오르지 않았기 때문이다. 문제가 된 사업장은 △이라크 카르발라 정유(1조8057억원) △쿠웨이트 알주르 LNG터미널(1조6992억원) △사우디 에탄 회수처리(8249억원) △쿠웨이트 KNPC/NRP PKG5(6751억원) △우즈벡 천연가스 액화정제 시설 공사(5560억원) △방글라데시 마타하리 항만(6611억원) △카타르 알부스탄 도로(4857억원) 등이다.

금융권 관계자는 "이들 사업장에서 공사가이 더디게 진행되고 있다"며 "이 영향으로 전체 해외사업 매출이 줄어든 것"이라고 말했다. 이어 "이들 사업장의 미청구 공사 규모가 4600억원에 이른다"고 덧붙였다.

|

공사가 예상보다 더디게 진행됨에 따라 원가율도 상승했다. 현대건설 해외부문 3분기 원가율은 103.9%에 달했다. 원가율이 100%를 넘었다는 건 역마진이라는 뜻이다. 그 여파로 현대건설 전체의 원가율도 상승했다. 올해 3분기 기준 원가율은 93.2%이다. 지난해 같은 기간 대비 1.5%포인트 상승했다.

특히 문제가 된 사업장은 UAE 사브 해상원유처리시설이다. 금융권 관계자는 "UAE 사브 해상원유처리시설 공사에서 물류나 인력을 실어나르는데 어려움이 따르면서 공사가 지연됐다"며 "여기에 해당 사업장에서 클레임 발생금액만 500억원이 반영됐고, 원가율 상승 폭이 커졌다"고 말했다.

상황이 이렇다 보니 현대건설은 지난해에 이어 올해도 역성장할 가능성이 높아졌다. 현대건설은 2015년 매출 19조2331억원, 영업이익 1조893억원을 기록하며 최고실적을 달성했다. 이후 외형이 차츰 줄어들고 있다.

현재 추세라면 지난해 매출(16조8870억원) 달성도 쉽지 않을 전망이다. 이와 함께 영업이익 1조원을 달성할 가능성도 희박해졌다. 현대건설이 마지막으로 영업이익 1조원을 달성한 것은 2016년이다.

현대건설은 4분기 실적이 반등할 수 있을 것이란 입장이다. 현대건설 관계자는 "4분기 이후 쿠웨이트 알주르 LNG 터미널 공사, 방글라데시 마타바리 항만공사, 이라크 카르발라 정유공장 사업장을 중심으로 매출 증가가 예상된다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

이명관 기자의 다른 기사 보기

-

- 쏟아지는 대형 딜…DL그룹 '디타워'도 마케팅 본격화

- [스튜어드십코드 모니터]더제이운용 의결권 행사, 보수적 기조 속 '반대' 없었다

- [스튜어드십코드 모니터]미래에셋운용, JB금융 주총서 얼라인 의안에 '반대'

- 마스턴운용, 양양 카펠라 리조트 개발 시동 걸까

- 코어운용 투자 클레어, 여전한 손실 리스크

- [운용사 실적 분석]제이씨에셋운용, 운용보수 보다 많은 평가익 '눈길'

- 초고령사회 '역모기지론' 저변 넓히려면

- [운용사 배당 분석]엠플러스운용 고배당에 군인공제회 인수자금 절반 회수

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- 신생 HB운용, 설립 1년만에 대표 교체 '강수'