SK하이닉스, 비계열 협력사에 채무보증한 사연은 에이디테크에 694억 보증…메모리 컨트롤러 IC 발주 급증에 파운드리 TSMC 요구

김슬기 기자공개 2019-09-17 07:51:18

이 기사는 2019년 09월 16일 11시42분 thebell에 표출된 기사입니다

16일 금융감독원 공시에 따르면 SK하이닉스는 올해 상반기에 에이디테크놀로지에 채무보증을 했다. 채무보증 규모는 6000만달러로 원화로는 694억원 가량이다. 채권자는 대만의 파운드리 업체인 TSMC(Taiwan Semiconductor Manufacturing Company)이다. 채무보증 기간은 올해 2월부터 내년 8월까지이다.

그간 SK하이닉스는 계열사에도 채무보증을 하지 않아왔다. 최근 3년여간 계열회사간 채무보증 현황을 보면 SK하이닉스는 종업원의 채무에 대해서만 채무보증을 해왔을 뿐 국내 계열회사에도 보증을 한 적이 없다. 올 상반기 들어 타 기업 중 에이디테크놀로지가 유일하게 이름을 올린 셈이다.

SK하이닉스가 에이디테크놀로지에 채무보증을 한 이유는 해당 업체의 사업 구조에서 기인한다. 에이디테크놀로지는 팹리스(Fabless) 업체와 사업구조는 거의 유사하지만 회로를 설계한 후 자신의 브랜드를 붙이지 않고 고객사의 브랜드를 붙여 판매하는 칩리스(Chipless) 업체이다. 에이디테크놀로지는 SK하이닉스로부터 구매주문서를 받고 TSMC에 위탁생산을 맡긴다. 이렇게 생산된 칩은 에이디테크놀로지의 이름이 아니라 SK하이닉스의 상표를 붙여서 판매하게 된다.

원래대로라면 에이디테크놀로지가 TSMC에 생산을 위탁하기 위해 선지급금을 주고, SK하이닉스는 제품을 받은 후에 대금을 에이디테크놀로지에 전달한다. 하지만 주문 규모가 점점 커지자 일시에 에이디테크놀로지가 TSMC에 선지급금을 낼 수 없게 됐고, TSMC 측에서는 최종 제품의 소유권을 가진 SK하이닉스 측에 채무보증을 요구한 것으로 보인다.

2000년 설립된 에이디테크놀로지는 TSMC와 15년 넘게 긴밀한 사업관계를 구축해왔기 때문에 이와 같은 거래가 가능했던 것으로 예상된다. 2002년 설립된 에이디테크놀로지는 2005년부터 TSMC와 DCA(Design Center Alliance)였고, 2009년에는 VCA(Value Chain Aggregator·가치사슬협력사)로 선정됐다. 국내에 있는 기업 중 TSMC의 VCA로 선정된 곳은 에이디테크놀로지가 처음이었다. 해당 업체는 TSMC 외에도 세계 최대의 반도체 설계회사인 영국의 ARM의 ADP(Approved Design Partner)로도 지정되어 있다.

SK하이닉스 관계자는 "현재 파운드리를 통해서 제품을 만들기 위해서는 중간에 TSMC와 거래를 하는 에이디테크놀로지를 거쳐야 한다"며 "TSMC가 제품을 만든 후 돈을 떼이지 않을 수 있게끔 SK하이닉스 측에 채무보증을 해달라고 한 것으로 알고 있다"고 설명했다.

SK하이닉스가 에이디테크놀로지에 주문한 제품은 메모리 컨트롤러 IC이다. 에이디테크놀로지는 2015년부터 개발에 시작해 2017년 하반기부터 SK하이닉스에 납품을 시작했고, 지난해 본격적인 양산에 들어갔다. 올 초부터 지난주까지 SK하이닉스가 에이디테크놀로지에 발주한 계약체결 현황을 보면 달러기준으로 1억8757만달러, 원화기준으로는 2179억원 선이었다.

|

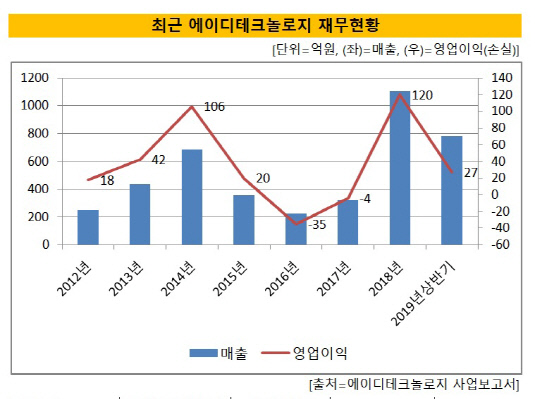

한편 SK하이닉스의 계약이 급증하면서 에이디테크놀로지의 매출액은 큰 폭으로 뛸 것으로 보인다. 2017년까지만해도 300억원대였던 매출규모는 지난해 들어 1103억원까지 증가했다. 올 상반기 매출 규모는 783억원으로 집계됐다. 2017년 4억원 가량의 영업손실을 냈지만 지난해에는 120억원까지 올라갔다. 상반기 영업이익은 27억원 규모였다.

하반기에도 외형 뿐 아니라 수익성이 크게 개선될 것으로 예상된다. 금융투자업계 관계자는 "SK하이닉스향 모바일 낸드 컨트롤러 IC 매출액이 지속적으로 늘어나고 있다"며 "낸드플래시 업황이 개선되면서 3분기 중에는 단가인상이 이뤄짐에 따라 영업이익률이 개선될 것으로 보인다"고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]아이티센글로벌, 부산디지털자산거래소에 '센골드' 지분 매각

- LNG터미널 품은 포스코인터, 밸류체인 구축 '본격화'

- '뷰티사업 강화' 동국제약, 애경산업 인수 추진

- [케이지에이 IPO]8년만에 대형 스팩 합병, 상장 첫날 '합격점'

- 한투운용 커버드콜ETF, 미스매칭 전략 덕에 분배율 '두각'

- 코람코더원리츠, '하나증권 재계약' 기대되는 효과는

- 삼성증권 SNI, VVIP전용 비상장투자 '속도조절'?

- [i-point]케이쓰리아이, 아시아 최대 메타버스 전시회 참가

- 현대글로비스, 에어인천 출자 늘리고 우선매수권 공식화

- [철근업계 체력 점검]저평가 '고착화'...덩치에 따라 기업가치 '희비'

김슬기 기자의 다른 기사 보기

-

- 한국증권 'IPO 명가'의 미래

- [IB 풍향계]KB증권, 코어라인소프트도 흥행…SME 장악력 확장

- [기업들의 CP 활용법]신용등급 전망 '부정적' 넷마블, 회사채 등장은 언제쯤

- KCGI 인수 확정 한양증권, 임재택 대표 거취는

- [Company Watch]제일일렉트릭, 쟈베스코리아 M&A 효과로 '실적 보완'

- [IB풍향계]'지배구조 명가 두각' NH증권, 아쉬운 삼성증권

- [엘에스이 IPO]닻올린 기업공개, 설립 3년만에 코스닥 겨냥

- [프로티나 IPO]글로벌 빅파마 러브콜에 해외 DR도 진행 예정

- [프로티나 IPO]지분율 낮은 윤태영 대표, 경영권 안전판 마련은

- [New Issuer]첫 공모채 녹십자홀딩스, 투자 포인트는