'태동 후 18년' 뒤늦게 열린 성장판 [리츠시장 점검]①일본·싱가포르, 출발점 동일 차이는 현격…사모 편중 해소 움직임

임효정 기자공개 2019-09-27 11:02:16

[편집자주]

국내 리츠시장이 꿈틀대고 있다. 개인투자자에게 이름조차 생소했던 리츠가 줄줄이 공모시장에 모습을 드러내고 있다. 20년 가까이 태동기를 보낸 리츠가 성장기로 진입하는 모양새다. 정부도 관련 대책을 내놓는 등 팔을 걷어 리츠 활성화에 불을 붙이고 있다. 성장기를 앞둔 리츠시장의 현주소와 향후 과제를 살펴본다.

이 기사는 2019년 09월 24일 08시04분 thebell에 표출된 기사입니다

타이밍도 절묘했다. 저금리 기조가 이어지는 데다 증시 변동성이 커지면서 고배당을 자랑하는 리츠의 매력이 높아졌다. 국내 리츠시장이 성장기로 진입할 적기라는 평가가 나오는 이유다.

◇양적 성장 이뤘지만…사모 편중 한계

국내에 리츠가 도입된 건 2001년이다. 리츠는 다수의 투자자로부터 자금을 모아 부동산, 부동산 관련 증권 등에 투자하고 그 수익의 90% 이상을 투자자에게 돌려주는 부동산투자회사다.

자산 투자와 운용을 직접 수행하는 회사 형태의 자기관리리츠와, 투자와 운용을 자산관리회사(AMC)에 위탁하는 형태의 위탁관리리츠, 그리고 위탁관리리츠와 구조를 같지만 투자대상이 기업구조조정용 부동산으로 한정된 기업구조조정(CR)리츠 로 나뉜다.

국내 리츠 도입은 1977년 외환위기 이후 기업구조조정을 촉진하기 위한 것이 주된 목적이었다. 이 때문에 국내 리츠는 CR리츠 위주로 확대됐다. 대기업과 기관투자자 참여 위주의 사모 형태로 발달한 것도 이 때문이다.

올 8월말 기준 국내 리츠 운용자산 규모는 46조7051억원으로 파악된다. 지난해 같은 기간 대비 20% 이상 증가한 수치다. 2013년 이전까지 CR리츠가 주도했다면 이후 위탁관리리츠가 급성장하며 현재 90%에 육박한 비중을 차지하고 있다.

5조원에 불과했던 2007년에 비하며 외형이 크게 확대됐다. 리츠 수도 지난달 230개를 돌파했다.

|

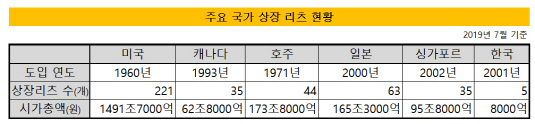

양적으로 폭풍 성장세를 이어갔지만 공모 리츠로 시선을 바꾸면 말이 달라진다. 전체 가운데 한자리수 점유율이 전부다. 리츠가 도입된 지 18년이 지났지만 국내 상장리츠 수는 5곳에 불과하다. 시가총액은 8000억원 수준이다. 비슷한 시기에 리츠가 도입된 일본, 싱가포르와 비교해 상장 리츠 수는 많게는 12배, 시가총액은 무려 200배 넘는 격차가 벌어진다. 공모리츠 방식 가운데 일반 투자자들의 참여가 손쉬운 상장리츠의 성장은 그야말로 제자리걸음인 셈이다.

◇상장리츠 줄줄이 대기…인식 확대 긍정적

본격적으로 개인에게 투자의 기회가 열린 건 지난해부터다. 이리츠코크렙과 신한알파리츠가 연달아 상장하면서다.

불모지를 개척하는 일은 쉽지 않았다. 리츠에 대한 인식이 부족하다보니 세일즈 과정에서 어려움이 뒤따랐다. 이리츠코크렙의 공모주 청약에서 미매각이 발생한 주 원인이기도 했다.

업계 관계자는 "리츠에 대한 인식이 부족하다보니 투자까지 유인하기가 쉽지 않았다"며 "세일즈 최전선에 있는 직원들을 교육시키는 것조차 쉽지 않았다"고 회고했다.

업계에서는 경쟁보다는 시장파이를 키우는 것에 방점을 두고 있다. 인식제고를 위해 상장을 앞둔 리츠의 흥행이 뒤따라야 한다고 입을 모은다. 아직까지 관련시장이 성숙단계에 진입하기 전으로 시장 볼륨이 어느 정도 뒷받침 돼야 하기 때문이다. 홈플러스 리츠가 상장에 실패한 데 대해 업계의 우려가 컸던 이유다.

연말까지 4곳의 상장리츠가 대기 중이라는 점은 리츠시장의 한 단계 성장을 예고하는 대목이다. 다음달 롯데리츠에 이어 NH농협리츠자산운용과 국내 1위 부동산 자산운용사인 이지스자산운용도 연내 리츠 상장에 나선다. NH리츠자산운용의 경우 재간접형 공모리츠로 상장할 예정이다. 국토교통부와 금융위원회가 발표한 리츠 활성화로 재간접형 리츠를 허용한 이후 나오는 첫 번째 상품이다. 이는 직접 자산을 매입하는 방식이 아닌 부동산 펀드 혹은 리츠의 일부를 사들여 상장하는 것을 말한다.

저금리 기조와 급랭한 증시 분위기도 리츠시장의 성장을 돕고 있다. 시장 불확성이 커지면서 비교적 높은 수익률을 얻을 수 있는 공모리츠 매력이 부각되기 때문이다. 3년물 국고채 금리는 연 1% 초반까지 떨어졌으며 코스피 지수도 올 들어 2000선을 오가며 변동성이 확대된 모습이다.

업계 관계자는 "그동안 개인 투자자를 유인할 장치가 부족한 탓에 비슷한 시기에 리츠를 도입한 일본, 싱가포르보다 성장이 뒤쳐진 영향이 크다"며 "리츠상품이 연이어 나오고 안정적인 수익률이 조명되면서 개인투자자들에게 인식이 확대된 점은 향후 시장 성장에 발판이 될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 신세계그룹, ‘전략실 재편’ 제이슨황 역할 커지나

- 삼양홀딩스, 삼양바이오팜 '4년만' 다시 분할…신사업 확장 '기대'

- 전력기기 '초호황' 효성중공업, 실적·주가·배당 조건 다 갖췄다

- 폴란드법인 매출 급증…아주스틸·동국씨엠 협력 성과 본격화

- '3수만에' 유증하는 한화에어로, '세가지' 이득

- K배터리 유럽법인 적자전환, 반전카드 'LFP'

- 美 FEOC 겨냥, 포스코퓨처엠 구형흑연 4만톤 양산 목표

- 공격적 투자 세아창원특수강, '핵융합 소재' 주목

- 현대로템, '주주환원' 배당재개로 지수 편입

- [i-point]폴라리스오피스, 국민대와 AI 실무 인재 양성 ‘맞손’