[현대에너지솔루션 IPO]한국조선해양, 조달 대신 재무 버퍼…그룹 '일거양득''계열사 상장 흥행+재무 부담 완화'…대우조선 M&A, 현대중지주 신용도 좌우

양정우 기자공개 2019-10-15 14:06:27

이 기사는 2019년 10월 14일 07시50분 thebell에 표출된 기사입니다

그 대신 현대에너지솔루션이 상장(공모 1000억원 안팎)을 완수하면 한국조선해양은 연결기준 재무구조에 유동성 버퍼를 추가할 수 있다. 현대중공업그룹은 대우조선해양 인수(M&A)를 현재 주인 KDB산업은행의 현물출자 구조로 추진하고 있다. 인수 주체인 한국조선해양 입장에서 실제 현금을 지급하는 부담이 제한적인 것이다.

물론 한국조선해양이 M&A 종결까지 가용 재원을 최대화하는 게 최상의 시나리오다. 하지만 현대에너지솔루션 IPO의 완주를 위해서라면 구주매출 0%를 감내하는 것도 가능한 셈이다. 그룹 입장에서 계열사 IPO 흥행과 재무 부담 완화를 모두 거두는 결정을 내린 것으로 풀이된다.

◇현대에너지솔루션 IPO '우선순위'…'현물출자 M&A' 한국조선해양, 감내 가능

현대에너지솔루션은 IPO 공모구조를 신주모집 100%로 확정했다. 구주매출 비중이 0%인 만큼 모회사인 한국조선해양은 공모자금을 한푼도 거두지 못한다. 공모자금이 모두 현대에너지솔루션으로 흘러가면서 이번 상장이 그룹의 조달 용도라는 우려감을 해소했다는 평가다.

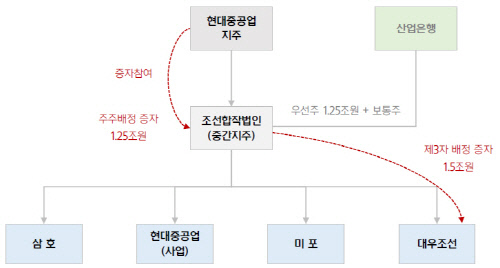

올 들어 현대에너지솔루션이 상장 공식화와 함께 IPO 속도전에 나서자 IB업계에선 모회사 한국조선해양의 조달 방안이라는 시각이 절대적이었다. 연초 현대중공업그룹이 대우조선해양 인수를 발표한 데다 인수주체가 한국조선해양(당시 설립 전)이었기 때문이다.

현대중공업그룹은 대우조선해양 인수를 위해 중간지주사(한국조선해양) 구조를 선택했다. 기존 현대중공업이 한국조선해양(존속)과 사업회사 현대중공업(신설)으로 물적분할하고, KDB산업은행이 한국조선해양에 대우조선 지분(55.7%)을 현물출자하는 방식이었다. KDB산업은행은 출자 대가로 전환상환우선주(RCPS, 1조2500억원)와 보통주(600만9570주)를 확보한다. 그 뒤 한국조선해양(1조2500억원)과 대우조선해양(1조5000억원)이 연쇄적 유상증자를 단행하는 구조다. 두 유증의 대금이 단순 비교해도 2500억원의 격차가 나는 만큼 한국조선해양 입장에선 최대한 가용 자금을 확보할 필요가 있었다.

|

하지만 최종 공모구조는 한국조선해양의 구주매출 0%로 결론이 내려졌다. 향후 대우조선해양의 유상증자 때 지급해야 하는 출자 자금은 다른 루트를 통해 더 끌어와야 하는 것이다.

무엇보다 현대에너지솔루션 IPO의 흥행에 무게를 둔 결정으로 평가된다. 국내 유통시장에선 신재생에너지 섹터의 주가가 오랜 기간 침체돼 있다. 이 와중에 태양광 모듈 기업 현대에너지솔루션이 평균 이상의 밸류(적정시가총액, PER 20배)에서 IPO에 도전장을 내밀었다. 만일 조달 목적이 그룹의 자금 니즈라는 부정적 시각까지 겹치면 IPO 성사 자체를 가늠하기도 쉽지 않은 셈이다.

현대중공업그룹이 현금 유출을 최소화하는 방향으로 M&A 구조를 짠 건 한국조선해양이 구주매출을 포기할 수 있는 기반이 됐다. 대우조선해양을 현물출자 형태로 인수하는 덕분에 한국조선해양은 조 단위 부담을 짊어지지 않고 있다. '한국조선해양-현대중공업' 분할 과정에서 보유 현금이 한국조선해양 쪽으로 이관된 것도 역시 한몫을 했다.

◇IPO 완주시 재무적 버퍼 '일조'…대우조선 M&A, 그룹 신용도 중대 기로

앞으로 현대에너지솔루션이 IPO에 성공하면 한국조선해양은 연결기준 재무구조가 공모자금만큼 개선되는 효과를 누린다. 나아가 현대중공업지주 측면에서도 재무지표의 악화 추세를 막는 데 일조할 것으로 전망된다.

현대중공업그룹은 대우조선해양 인수를 기점으로 신용도의 중대 기로에 서있다. 그간 조선 부문(조선 계열사)의 영업실적이 부진한 가운데 정유 부문(현대오일뱅크)이 그룹 전체의 실적을 지지해 왔다. 조선 불황에도 현대중공업지주(A-, 안정적)가 그나마 'A'급 부채상환능력을 보유한 것으로 평가된 이유다.

하지만 대우조선해양을 인수하면 그룹 측면에서 조선업이 차지하는 비중이 크게 높아진다. 국내 조선 산업이 구조적 침체에 빠져있어 현대중공업지주의 통합 신용도가 떨어질 가능성이 높은 것이다. 그만큼 M&A 완료 시점까지 신용도 방어를 위해 각종 대응책을 총동원할 필요가 있다.

현대중공업그룹이 조선 부문의 자산매각과 경영합리화 등 자구책을 공격적으로 이행한 건 크레딧 측면에서 긍정적인 대목으로 꼽힌다. 실적 부진 속에서도 지난해 말 기준 그룹의 부채비율(122.4%)과 순차입금의존도(13.2%)를 2015년 말보다 각각 79.4%포인트, 11.2%포인트 낮췄다. 지난해 말 순차입금(5조9000억원 안팎)은 2013년 이후 최소 규모로 나타났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은