[공공연한 비밀 OEM펀드]판매사가 주문제작, 사모펀드 논란 '핵심쟁점'①외수펀드에서 촉발, 사모펀드 성장으로 논란 확대 재생산

서정은 기자공개 2019-10-24 13:00:00

[편집자주]

사모펀드 이슈가 터질 때마다 OEM펀드 논란은 꼬리표처럼 따라 다닌다. 판매사가 펀드 설정·운용 등에 관여하는 행위는 불법이지만 OEM펀드는 공공연한 비밀이다. 선진국과 달리 우리나라의 강한 규제가 낳은 촌극이라는 지적도 있다. 때문에 사모펀드 시장이 커지면서 OEM펀드에 대한 재논의가 필요하다는 목소리가 높아지고 있다. OEM펀드는 무엇이고, 왜 문제인지, 개선방안은 없는지 더벨이 다각도로 짚어본다.

이 기사는 2019년 10월 15일 07시29분 thebell에 표출된 기사입니다

한동안 잠잠했던 OEM펀드 논란이 다시 떠오른 배경에는 사모펀드의 성장이 있다. 소수의 투자자를 대상으로 자금을 모으는 사모펀드 특성상 상품 설계 과정에서 투자자나 판매사들의 니즈가 일정 부분 반영될 수 밖에 없는 구조가 형성돼왔다. 사모펀드에서 문제가 터질 때마다 OEM펀드 논란이 기계적으로 제기되는 것도 이런 배경과 맞닿아있다.

◇OEM펀드, 외수펀드·자문형 펀드 시초…본질적인 업무 위반 '불법'

OEM펀드는 쉽게 말해 자산운용 라이선스가 없는 판매사 등이 펀드 운용에 관여하는 것을 뜻한다. 법률적인 용어는 아니지만, 제조업체들이 활용하는 OEM방식과 유사해 쓰이기 시작했다. 현행 자본시장법상 자산운용 라이선스가 없는 판매사가 펀드 운용에 관여하는 것은 금지돼있다.

OEM펀드가 불법인 대표적인 근거는 자본시장과 금융투자업에 관한 법률 시행령 제 87조(불건전영업행위의 금지) 4항이다. 해당 조항은 투자자보호, 또는 건전한 거래질서를 해할 우려가 있는 행위 중 대통령령에 정해져 있는 행위를 설명하고 있다. 5호는 '투자자와의 이면계약 등에 따라 그 투자자로부터 일상적으로 명령·지시·요청 등을 받아 집합투자재산을 운용하는 행위', 6호는 '집합투자업자가 운용하는 집합투자기구의 집합투자증권을 판매하는 투자매매업자 또는 투자중개업자와의 이면계약 등에 따라 그 투자매매업자 또는 투자중개업자로부터 명령·지시·요청 등을 받아 집합투자재산을 운용하는 행위'라고 표기돼있다.

해당 조항을 보면 자본시장법에서 OEM펀드는 크게 두 가지 갈래로 발생하고 있음을 알 수 있다. 첫번째는 투자자-운용사 간 관계(5호), 두번째는 판매사-운용사(6호)의 관계다. '이면계약 등에 따라'라는 여러 조건이 있지만 기본적인 전제는 운용사가 펀드의 설계, 운용 등에서 주도권을 쥐어야한다는 뜻이다. 역으로 말하면 운용을 본업으로 삼지 않은 판매사나 투자자가 설계, 운용 등에 조금이라도 관여했다면 OEM펀드 논란에서 자유로울 수 없다는 얘기다.

업계에서는 OEM펀드가 처음으로 등장한 계기로 1990년대 활발했던 '외수펀드'를 꼽는다. 당시 외국인 투자자들은 외수펀드를 활용해 주식을 사고 팔때 지불하는 증권거래세를 피할 수 있었다. 표면적으로는 운용사가 운용을 맡고 있지만 실질적인 운용지시를 외국 투자자들이 주도하고 있다는 점에서 처음 논란이 됐다. 일부 자산가들이 편법 증여 등을 위해 OEM펀드를 동원하고 있다는 지적과도 맥이 닿아있다.

2000년대 들어서는 주식형펀드가 OEM펀드 논란의 주인공이 됐다. 당시 운용사들은 자문사들의 자문을 받아 주식형펀드를 설정했다. 펀드가 투자하는 종목 선택의 주도권을 자문사가 쥐고 있다는 논란이 나오면서 OEM펀드가 화두였다.

◇사모펀드 이슈 중심으로 부상, OEM펀드 논란 '이현령비현령'일까

과거부터 있었던 OEM펀드 문제가 다시 불붙기 시작한 건 사모펀드 시장의 성장과 흐름을 같이 한다. 2015년 금융당국이 사모펀드 설립 요건을 완화한 뒤 많은 운용사들이 생겼고, 이 과정에서 운용사들이 살아남기 위해 판매사들의 요구에 부합하는 상품을 설정했다.

실제로 OEM펀드 논란이 촉발된 사례 대부분은 사모펀드에서 발생했다. 2016~2017년 NH농협은행의 지시하에 펀드를 운용했던 아람·파인아시아자산운용 사례나 한국투자증권 주도로 '한국투자성장기업펀드'를 운용해 제재를 받은 한국투자신탁운용 사례가 대표적인 예다.

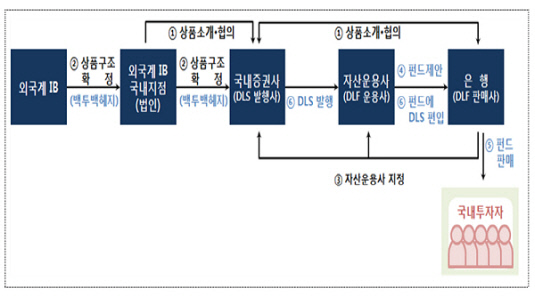

올해도 사정은 다르지 않다. 시중은행들의 해외금리 연계 파생결합상품(DLF·DLS) 사태, KB증권의 호주 부동산 사모펀드, 라임자산운용의 채권형 사모펀드 또한 OEM펀드 논란에서 자유롭지 못한 상태다. 최근에는 고액자산가들이 원하는 특정 공모주를 편입하기 위해 운용사를 동원해 펀드를 설정한다는 얘기까지 나오는 실정이다.

|

사모펀드 성장과 함께 OEM펀드를 둘러싼 이해관계 등이 복잡해지면서 '이현령비현령'처럼 취급된다는데 있다. 과거 OEM펀드로 판가름난 사례를 보면 일상적인 지시나 펀드, 채권 상품에 대한 직접 주문 여부가 주된 내용이었다. 하지만 최근에는 문제가 되는 펀드 유형 또한 파생형펀드, 부동산펀드, 채권형펀드 등으로 한층 다양해졌다. 소수의 투자자를 대상으로 투자 자금을 모아 투자하는 사모펀드 특성상 상품 설계 과정에서 투자자, 판매사들의 요구사항이 녹아들어갈 수 밖에 없어서다.

OEM펀드인지 아닌지 결론짓기도 쉽지 않다. 예컨데 DLF나 ELF만 봐도 판매한 판매사, 펀드를 만든 운용사, 파생상품을 발행한 증권사들이 모두 결부돼있다. 여러 주체들이 결부돼있을 뿐 아니라 자본시장법에 명시된대로 판매사(혹은 투자자)가 운용사에게 어느 선까지 상품에 대해 니즈를 밝히는 것이 '명령·지시·요청'인지도 애매하다.

업계 관계자는 "최근 사모펀드들이 설정 및 운용된 행태를 보면 OEM펀드 논란이 발생될 수 있는 여지가 많은 것은 사실"이라면서도 "투자자의 요구에 맞게 상품을 설계하는 것이 사모펀드의 특징임에도 무조건적으로 OEM펀드 논란으로 쟁점이 끌려가는 경향도 있다"고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 혹한기 네트워킹 '후끈' 빅파마·VC·바이오텍 한자리 모였다

- 하이브, 'SM엔터 주식' 2년 만에 모두 정리

- 한화솔루션 새 캐시카우 '수익성' 낮출 IRA 수정안

- 동국제강, 인천공장 멈춘다…철근업계 '생존게임' 시작

- SSG닷컴, '매각 실패' 간편결제 사업부 자회사 분할

- [i-point]큐브엔터 '아이들', 4연속 밀리언셀러 쾌거

- [아이티켐 IPO]반년만에 예심 통과, 코스닥 입성 '한 발짝'

- [i-point]수자원기술, 환경부 ‘녹색 신산업 지원사업’ 선정

- S2W, NHK 시사 프로그램서 범죄 추적 AI 소개

- [i-point]에이루트 최대주주, 33만주 장내매수 결정