[라이벌열전]네이버 vs 카카오, '120조' 페이 시장 두고 격전플랫폼 기반 간편결제 양분…종합금융 서비스 사업 확대 전략 박차

성상우 기자공개 2019-12-19 12:32:00

[편집자주]

스포츠 경기를 관람할 때 관중들은 '라이벌 구도'에 가장 열광한다. 라이벌 선수간 기록 대결, 라이벌 팀간 순위 싸움은 언제나 극적인 경기 장면을 만들어내기 때문이다. 산업계 역시 그렇다. 라이벌 기업간의 치열한 경쟁은 각사의 진화를 이끌 뿐 아니라 산업 전체의 성장도 이뤄낸다. 더벨은 ICT 업계에서 경쟁 중인 라이벌사들의 경쟁 구도를 심층적으로 들여다본다.

이 기사는 2019년 12월 18일 17시09분 thebell에 표출된 기사입니다

내년 국내 간편결제 거래 총액은 약 120조원 규모로 추산된다. 온라인에서 주로 이뤄지던 간편결제가 오프라인 결제로 옮겨가면서 시장 규모는 급속도로 커지고 있다.

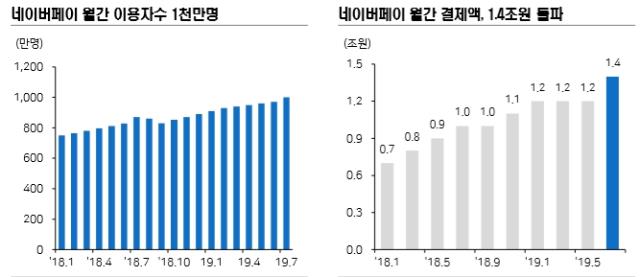

이 시장을 카카오페이와 네이버페이가 양분하고 있다. 스마트폰 단말기를 기반으로 한 삼성페이가 초기 오프라인 결제 시장에서 최강자로 반짝 떠올랐으나, 온라인·모바일 플랫폼을 기반으로 한 카카오페이와 네이버페이가 양강 구도를 다시 회복한 양상이다. 카카오페이와 네이버페이의 가입자 수는 각각 3000만명 수준으로 각각 1400만명과 1000만명 규모 가입자를 보유한 삼성페이와 페이코에 압도하고 있다.

거래액만 놓고 보면 카카오페이가 월 4조원이다. 월 1조4000억원 수준 거래액을 보이는 네이버페이를 앞선다. 전 국민이 이용하는 모바일 플랫폼 '카카오톡'을 발판으로 한 확장성이 네이버보다 더 강력했다는 평가다. 출시 시기도 카카오페이가 약 9개월 가량 빨랐다.

◇네이버페이, 우군으로 미래에셋 참여…8000억 실탄 확보

네이버는 카카오와 차이를 따라잡기 위해 승부수를 던진 상태다. 지난 11월 네이버페이와 관련 사업을 자회사 '네이버파이낸셜'로 분할했다. 제대로 성장하기 위해선 본체에서 떼어놓고 독립적으로 경영할 수 있어야 한다고 판단했다. 투자 유치에도 사업 분할이 유리하다.

효과는 바로 나타났다. 국내 최대 증권사 미래에셋대우가 8000억원을 투자하기로 했다. 국내 핀테크 사업에 투입된 투자액 중 사상 최대 규모다. 네이버페이의 성장 잠재력을 그만큼 높게 평가한 셈이다. 미래에셋측은 "네이버파이낸셜의 미래 성장성과 잠재적 가치를 높게 평가했다"고 밝힌 바 있다.

특히 3000만명 이상의 사용자를 보유한 '네이버페이'를 주식, 펀드, 연금, 보험 등 금융상품 판매를 위한 채널로 활용할 수 있다는 점이 시너지 창출 기대를 모은다. 실제로 네이버 측은 내년 상반기 중 미래에셋대우의 CMS통장을 연계한 네이버 통장을 시작으로 수수료 수익모델 기반의 신용카드 및 예·적금 추천 서비스 등 출시를 검토 중이다.

시장이 바라보는 네이버파이낸셜 기업가치는 약 2조7000억원 수준이다. 당초 2조원 수준으로 평가되던 밸류는 미래에셋의 8000억원 출자 계획 발표 이후 급등했다. 증자 후 미래에셋대우의 네이버파이낸셜 지분율은 약 30% 수준이다. 내년 예상 매출은 약 4500억원이다. 양사는 국내뿐 아니라 대만 등 아시아 시장으로의 확장도 계획 중이다.

◇카카오페이, 보험·배송·투자·간편금융 등 탑재 '광폭 행보'

카카오페이는 명실상부한 이 분야 최강자다. 3000만명 규모 가입자로 4조원 이상 규모의 거래액을 매월 발생시키고 있다. 지난 2017년 중국 '알리페이'와 제휴를 시작으로 이듬해 △오프라인 매장 결제 △P2P 투자 △보험 △배송 △신용조회 등 유관 분야와 연계된 서비스를 지속 탑재하며 빠르게 성장했다. 전 국민이 매일 이용하는 카카오톡을 활용한 이용자 접근성이 최대 강점으로 꼽힌다.

내년 연간 거래액은 50조원을 돌파할 것으로 예상된다. 단기 목표는 2021년 연간 거래액 100조원 달성이다. 현재까진 송금 서비스 비중이 90% 수준으로 압도적으로 높으나 결제·투자·보험 등 비송금 서비스 비중도 빠른 속도로 늘리고 있다. △결제수수료 △P2P 판매수수료 △보험 판매수익 △투자 추천 수익 등이 당장 기대되는 구체적인 수익 항목이다. 바로투자증권 인수를 통한 사업 영역 확장도 기대 요인이다.

실적 개선세도 뚜렷하다. 시장 선점을 위한 투자비용으로 사업 초기 필연적으로 겪는 적자 시기를 끝내고 손익분기점에 빠르게 도달할 것이란 게 시장 관측이다. 지난해 965억원에 달했던 적자가 올해는 600억원 초반대까지 줄어들 것으로 예상된다. 연간 매출은 지난 2017년 연결 기준 106억원에서 2018년 695억원 규모로 약 7배 성장했다.

페이 사업이 포함된 카카오의 '신사업' 부문 역시 매분기 가파른 성장세를 보이고 있다. 메리츠종금증권에 따르면 지난 3분기 600억원 초반 수준이던 신사업 매출은 내년 700억~800억원대로 뛸 것으로 예상된다. 올해 2400억원 규모인 신사업 부문 연간 매출은 내년 3000억원을 돌파할 전망이다. 기업가치는 최대 4조원을 돌파할 것이란 분석(씨티증권)이 나온다. 간편송금 서비스인 토스와 네이버파이낸셜의 1.5배에 해당하는 규모다.

업계 관계자는 "간편결제 및 테크핀 사업은 내년 이후 가장 핫(Hot)한 사업 영역이 될 것"이라며 "이 시장을 두고 경쟁하는 카카오와 네이버의 강점은 비슷한 듯 하면서도 다르다고 말했다. 이어 "미래에셋대우와 SK텔레콤 등 동맹군을 확보한 상황에서 시너지를 어떻게 발휘하느냐가 관건이 될 것"이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

성상우 기자의 다른 기사 보기

-

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [i-point]필옵틱스, TGV 검사장비 개발 "유리기판 라인업 확대"

- [i-point]신테카바이오, 미국 최대 규모 암센터와 공동연구 협약

- [i-point]고영테크놀러지, 미국 학회서 뇌수술 로봇 'Geniant Cranial' 첫 공개

- [뉴파워프라즈마 줌인]자회사 상장 "미국 상호관세 타격 없다"

- [i-point]바이오솔루션 '카티라이프', 한국 식약처 정식 품목허가

- [i-point]넥스턴바이오사이언스, 넥스턴바이오 흡수 합병

- [i-point]케이쓰리아이, 글로벌 대기업향 XR시뮬레이터 후속수주

- [i-point]아이씨티케이, 미군 전시회 'LANPAC·TECHNET' 참가