삼성전자, 新주주환원정책 수준은 자사주 매입 카드 나올까…메모리반도체 반등에 FCF 개선 예상

김슬기 기자공개 2020-01-09 08:25:11

이 기사는 2020년 01월 08일 14시49분 thebell에 표출된 기사입니다

하지만 4분기 잠정 실적 발표를 통해 어닝 서프라이즈를 보이면서 반도체 업황이 바닥을 찍었다는 관측이 솔솔 나오고 있다. 현금보유량도 100조원을 넘어서는 등 일단 위기에서는 벗어났다는 평이 지배적이다. 이 때문에 삼성전자가 이달 말 발표할 주주환원 정책에도 기대가 모아지고 있다.

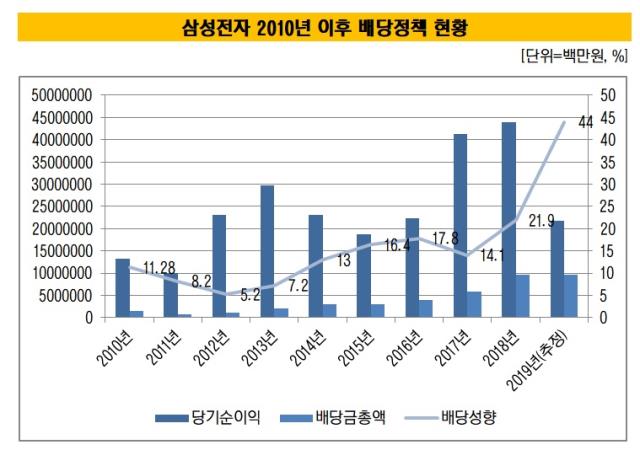

8일 삼성전자에 따르면 이달 중 2019년 4분기 배당안을 의결할 예정이다. 보통주와 우선주 1주당 배당금은 354원일 것으로 추정된다. 분기배당을 실시하는 삼성전자는 2019년 1·2·3분기 모두 주당 354원의 배당을 지급했다. 4분기 역시 기존과 동일한 수준으로 지급한다면 2019년 연간으로는 총 9조6000억원을 배당금으로 지급하게 된다. 지난해 당기순이익 추정치를 고려하면 현금배당성향은 40%를 훌쩍 웃돌 것으로 예상된다.

삼성전자의 높은 배당수준은 2018년부터 이어졌다. 2017년 3분기 삼성전자는 주주친화정책 차원에서 2018년부터 2020년까지 9조6000억원 수준의 배당을 유지하겠다고 밝힌 바 있다. 당시 대규모 인수합병(M&A)으로 인한 주주환원 재원 감소를 방지하기 위해 잉여현금흐름을 계산할 때 M&A금액을 차감하지 않기로 했다. 또 잉여현금흐름 50% 환원을 3년 단위로 하겠다고 밝혔다.

삼성전자는 지난해 2분기 새로운 주주환원정책에 대해서 발표하기로 했으나 대외 불확실성과 메모리 불황 때문에 현금흐름을 예측하기 어렵다는 이유를 들어 관련 발표를 미뤘다. 당시 이명진 삼성전자 부사장은 "2020년까지 프리캐시플로우(잉여현금흐름·FCF)를 합리적으로 예측하기 어렵다"며 "2020년 경영 가시성이 확보되면 2020년 초에 주주환원 정보를 공유하는 것이 바람직하다고 판단했다"고 밝혔다. 이같은 발언을 고려했을 때 새로운 주주환원정책은 2019년 4분기 컨퍼런스콜에서 발표될 가능성이 높다.

거론되는 주주환원정책으로는 자사주 매입 및 소각, 배당 확대 등을 꼽을 수 있다. 삼성전자는 2010년대 들어서 매출 규모가 150조원을 넘어서고 이익규모가 큰 폭으로 커지면서 주주환원정책에 대한 요구가 컸다. 배당성향을 높이는 것 뿐만 아니라 자사주 매입 후 소각이라는 초강수를 뒀다. 2015년 삼성전자는 자사주 매입에 5조200억원, 2016년 7조7100억원, 2017년 8조3500억원, 2018년 8800억원을 썼다. 매입한 자사주는 2016년~2018년 3년여에 걸쳐 소각했다. 시장가치로 따지면 소각된 자사주 규모는 45조원선이었다.

시장에서는 삼성전자의 2020년까지의 주주환원정책은 배당 위주지만 자사주 매입 등의 방안을 발표할 수 있다는 기대가 크다. 투자업계 관계자는 "삼성전자의 경우 글로벌 피어그룹(Peer group)인 애플이나 TSMC에 비해서 저평가됐다고 평가받는다"며 "배당을 보다 확대할 수 있지만 유통주식수를 줄이는 자사주 매입 등이 시장에 강력한 시그널을 주기 때문에 이같은 정책을 발표할 수도 있다"고 설명했다.

현재 삼성전자는 계획된 자사주 소각을 마친 이후로 남은 자사주가 전혀없다. 현재까지 발행된 보통주 77억8000만여주 중 18억1000만여주, 우선주 11억9000만여주 중 3억7000만주 가량이 이익소각됐다.

배당을 높이는 방안도 거론된다. 현재 보유현금은 충분한 상황이다. 지난해 3분기말 기준으로 삼성전자가 보유한 현금은 104조9892억원이었다. 삼성전자 실적이 공시된 1993년 이후 최대치이다. 현금에는 현금 및 현금성자산과 단기금융상품, 단기상각후 원가금융자산, 장기 정기예금 등이 들어간다. 차입금을 제외한 순현금은 88조8600억원으로 집계됐다. 위기를 얘기했던 2분기 대비 5조원이 증가했다.

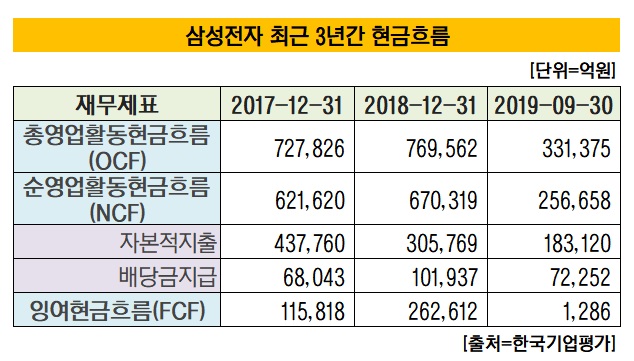

다만 배당정책을 펼 때 기준이 되는 FCF는 썩 좋지 않다. 2018년 말 기준 FCF는 26조원선이지만 2019년 3분기 기준으로는 1000억원대로 떨어졌다. 메모리 반도체 실적 부진으로 순영업활동현금흐름(NCF)이 단기간에 큰 폭으로 떨어졌음에도 불구하고 높은 수준의 배당을 유지하고 있어서 FCF가 악화됐다. 2018년말 67조원대였던 NCF는 2019년 3분기에 25조원대까지 낮아졌다.

올해 반도체 업황이 반등함에 따라 예측가능한 수준의 현금흐름이 관측되면 새 정책을 발표하는데에는 큰 무리가 없을 것이라는 평이다. 업계 관계자는 "삼성전자는 단기간 주주환원정책을 발표하는 것이 아니라 중장기 계획을 발표하기 때문에 장기적으로 봤을 때 주주가치를 상승시키는 방향을 고려할 것"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 신세계그룹, ‘전략실 재편’ 제이슨황 역할 커지나

- 삼양홀딩스, 삼양바이오팜 '4년만' 다시 분할…신사업 확장 '기대'

- 전력기기 '초호황' 효성중공업, 실적·주가·배당 조건 다 갖췄다

- 폴란드법인 매출 급증…아주스틸·동국씨엠 협력 성과 본격화

- '3수만에' 유증하는 한화에어로, '세가지' 이득

- K배터리 유럽법인 적자전환, 반전카드 'LFP'

- 美 FEOC 겨냥, 포스코퓨처엠 구형흑연 4만톤 양산 목표

- 공격적 투자 세아창원특수강, '핵융합 소재' 주목

- 현대로템, '주주환원' 배당재개로 지수 편입

- [i-point]폴라리스오피스, 국민대와 AI 실무 인재 양성 ‘맞손’

김슬기 기자의 다른 기사 보기

-

- [Company & IB]2700억 증자 LS마린솔루션, 자본시장 주도권 쥔다

- 상상인증권, 대표 교체후 빅배스 '성공적'…1분기 흑자전환

- [도우인시스 IPO]UTG 경쟁력 증명에 집중…상장 일정은 지연

- [나라스페이스 IPO]6월 예심 청구 목전…주관사 선정 2년만에 '본궤도'

- [IB 풍향계]대대적인 캡티브 검사에 몸 사리는 증권사들

- [thebell interview]'메기' 메리츠증권, IB 강화 '인력·자본' 다 갖췄다

- [Deal Story]5배 넘는 회사채 수요 모은 SBS, 금리도 '만족'

- [Deal Story]한진, 크레딧 호재에 프라이싱 '성공적'

- [프로티나 IPO]상장 본궤도, 밴드 상단 기준 시총 1500억 목표

- M83, 적극적인 M&A로 성장 발판 마련에 '집중'