팜한농, 공모채 '홀로서기'…금리메리트 부각 자체 신용 기반 첫 발행…재무 회복, LG그룹 후광 흥행 기대

피혜림 기자공개 2020-02-06 10:15:20

이 기사는 2020년 02월 05일 16시09분 thebell에 표출된 기사입니다

이번 발행으로 팜한농은 평판을 가늠할 시험대에 올랐다. 팜한농은 2016년 인수 이전과 비교해 차입금을 절반 가까이 줄이는 등 펀더멘탈을 강화하고 있다. 회복세에 오른 재무지표와 더불어 LG그룹 계열사라는 후광 효과가 더해져 A급 발행물로는 상대적으로 만기가 긴 5년물 발행에도 도전했다.

◇자체 신용등급 A0, 3·5년물 동시 공략

6일 팜한농은 800억원 규모의 공모 회사채 발행을 위한 수요예측을 진행한다. 만기는 3년과 5년으로 나눠 각각 500억원, 300억원씩 배정했다. 투자자 모집 결과에 따라 최대 1100억원까지 증액 가능성도 열어놨다. NH투자증권과 KB증권, 한국투자증권이 채권 발행 업무를 맡았다.

팜한농이 모회사의 신용 보증 없이 공모채 발행에 나선 건 인수 후 이번이 처음이다. 팜한농은 2016년 LG화학에 인수된 후 줄곧 모회사 크레딧(AA+)을 기반으로 채권 발행을 이어왔다. LG화학은 채권 보증은 물론 유상증자(2016년, 3000억원) 등을 단행해 직·간접적 지원에 나섰다.

사실상 초도발행이지만 팜한농은 과감히 5년물 발행에 나섰다. 통상적으로 A급 발행사는 안정성 등을 높이기 위해 첫 조달 시 만기를 3년물 내외로 구성한다. 지난해 첫 자체 신용으로 발행에 나선 SK어드밴스드(A0) 역시 5년물 등 장기물 구조에 부담을 느껴 3년 단일물로 만기를 구성했었다.

관련 업계에서는 팜한농이 무난히 완판을 기록할 것으로 관측하고 있다. 초도발행인 탓에 등급금리를 기준으로 발행금리가 결정된다는 점에서 금리 메리트가 상당하기 때문이다. 대부분의 발행사들은 지난해 회사채 시장 호황 속에서 민평금리를 끌어내려 기관들의 투자 부담이 높다.

◇LG그룹 후광 '톡톡'…재무개선, 안정성 입증

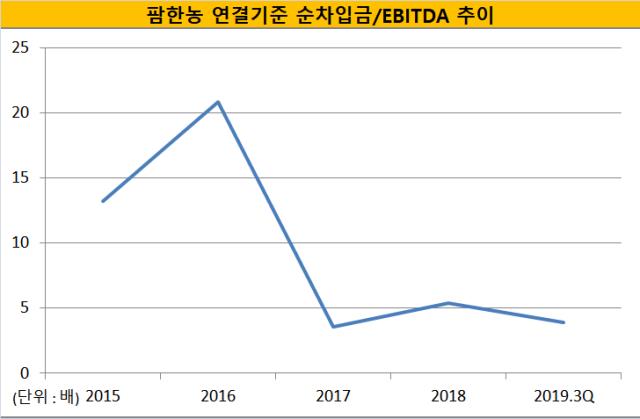

팜한농의 재무구조가 안정궤도에 오른 점 역시 긍정적이다. 팜한농은 2016년 LG화학에 인수된 후 모회사 지원 등에 힘입어 재무안정성을 높였다. 높은 투자 부담과 수익성 저하 등으로 BB급까지 떨어졌던 신용등급이 'A0' 수준으로 회복될 수 있었던 배경이다.

실제로 팜한농의 순차입금은 인수 후 절반 가까이 줄었다. 2015년말 연결기준 6129억원 이었던 순차입금은 지난해 3분기말 기준 3002억원으로 급감했다. 같은 기간 부채비율 역시 276%에서 167%로 하락했다.

업계 관계자는 "인수 이후 차입금 감소로 이자비용을 절감하는 효과 역시 톡톡히 누리고 있다"며 "회사 재무구조가 회복된 것은 물론 튼튼한 모회사를 두고 있다는 점에서 안정성을 인정받는 모습"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 빅마켓 파트너 찾은 프레스티지, 밸류체인 경쟁력 '관건'

- [이슈 & 보드]삼성바이오 분할, 이호승 사외이사 역할론 대두

- [Financial Index/신용카드사]삼성카드, 자본적정성 선두 수성

- [Board Match up/동원그룹 vs 사조그룹]이사회 출석률 '극과 극'…사조 오너, 일부 계열사엔 0%

- [CFO & Credit]'A+' HD현대중공업, 호황에 웃는 이철헌 CFO

- [이사회 분석/콜마그룹]한국콜마, 35년 동반자 일본콜마

- [삼성 바이오 재편]PBR로 본 삼성…바이오, 그룹 밸류업 '새 엔진'

- [ROE 분석]HD현대일렉트릭, 올해도 ROE '톱' 될까

- [i-point]다나와, 고온다습 날씨에 계절가전 거래액 급등

- 동국헬스케어홀딩스 '동국제약' 활용법, 매출에 차입까지