[분투하는 반도체 중견기업]'물적분할' 네패스, 신사업·지배구조 강화 '양수겸장'⑧비메모리 반도체 범핑 및 패키징 1위 업체, FOPLP 전담 '네패스라웨' 신설

조영갑 기자공개 2020-03-02 11:44:31

[편집자주]

올해 반도체 업황의 전망은 밝다. 최근 중국발 신종 코로나바이러스 감염증으로 다소 주춤한 모습이지만, 소재 국산화 수혜주의 선전, 5G시대 본격 개막, 설비확장 투자 등 우호적인 시그널이 잇따라 커진 탓이다. 다만 중국 반도체 업체의 굴기와 가격경쟁의 심화, 비메모리 경쟁력 강화 등은 해결 과제로 꼽힌다. 더벨은 반도체 산업의 최전선에서 사업환경의 변화상을 온몸으로 받아내고 있는 소재·부품·장비 중견기업의 현황을 살펴본다.

이 기사는 2020년 02월 27일 17시00분 thebell에 표출된 기사입니다

네패스는 2월1일 기존 네패스에서 물적분할을 통해 자회사 네패스라웨를 신설했다. 존속회사인 네패스가 네패스라웨의 지분 100%를 소유하는 구조다. 자회사 네패스라웨는 713억원의 자산을 양수받았다.

네패스는 지난 2018년부터 사업구조 개편을 진행해 왔다. 2018년 4월 상장사 네패스신소재(현 에스모머티리얼즈) 지분 31.50%를 매각하면서 사업 효율화를 위한 시동을 걸었다. 네패스신소재는 반도체와 LED 소재를 제조하는 기업으로 연간 20억원 안팎의 영업손실을 기록하고 있었다. 네패스는 네패스신소재 지분을 매각해 약 200억원의 자금을 확보했다.

네패스는 이 매각자금과 추가 재원을 투입해 FOPLP(팬 아웃 패키지, 패널 레벨 패키지) 부문을 미래 성장동력으로 키우기 위한 작업에 돌입했다. 네패스는 이번 물적분할을 통해 네패스라웨를 FOPLP 사업의 전초기지로 삼는다는 계획이다.

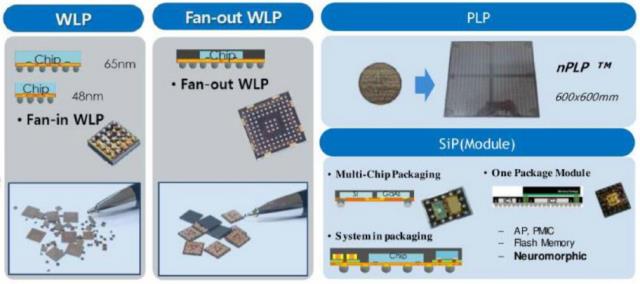

FOPLP 기술은 차세대 반도체 패키징 기술로 꼽힌다. 네패스는 기존 WLP(Wafer level packaging) 방식의 최강자다. 비메모리 시스템반도체 패키징 부문 세계 1위다. WLP의 경우 웨이퍼를 자르지 않고 범핑(크기 최소화)과 재배선 공정으로 다수의 칩을 패키징하는 기술이다. 초소형, 고성능 IC패키지 구현이 가능하다는 장점이 있다.

여기서 더 진보한 FOPLP 기술은 반도체 패키징에서 입출력 단자배선을 바깥쪽으로 빼 입출력을 늘리는 기술이다. 여기에 패널레벨패키징(PLP) 방식을 결합해 빠른 신호전달 속도와 높은 RF(무선주파수) 퍼포먼스, 고성능 IC 메모리를 극대화할 수 있다. 5G 핸드폰 내장 반도체나 차량용 중장거리 레이더센서 등의 반도체에 적합하다.

네패스는 지난해 10월 공시를 통해 올해 12월까지 1553억원의 신규시설 투자금을 집행한다고 밝혔다. 자기자본의 110%에 해당하는 금액이다. 네패스 측은 "시스템반도체 분야의 글로벌 사업 확장을 위한 생산능력(capa)를 확보하기 위한 선제적 투자"라고 밝혔다. 이에 대해 업계에선 차세대 패키징 기술로 분류되는 팬 아웃 부문사업을 선점해 기존의 패키징 노하우와 결합해 초격차를 이루려는 시도라고 분석했다.

현재 네패스의 실적은 우수한 편이다. 연결기준 2017년 2850억원의 매출액, 193억원의 영업이익을 기록하고 2018년 매출액 2706억원, 영업이익 217억원을 기록했다. 매출액은 감소했지만 영업이익은 증가했다. 2019년 3분기 2576억원 매출액과 433억원의 영업이익을 기록했다.

영업손실을 지속하던 네패스신소재를 매각하면서 관련 매출액이 일시적으로 줄었지만 재무구조가 개선되면서 영업이익도 증가한 것이다. 영업이익률은 2017년 6.7% 수준에서 2018년 8%로 소폭 상승한 후 2019년 3분기 16.8%로 크게 뛰었다. 이는 반도체 사업부문에서 범핑 및 패키징 사업의 수주율이 크게 뛴 덕택이다. 반도체 사업부문의 매출액은 2018년 3분기 1526억원에서 2019년 3분기 2125억원으로 약 40% 늘어났다.

◇이병구 회장 지분율 18.47%, 불안한 지배력…'지주사 전환' 분석도

업계 일각에선 이번 네패스의 물적분할이 향후 네패스 기업집단 내부의 지배구조 개편과도 연동돼 있다고 보고 있다. 업계 관계자는 "이병구 회장을 비롯한 (가족)특수관계인의 지분을 전부 합쳐도 30%에 미치지 못하기 때문에 향후 회사 승계 작업을 고려해 보면 지배구조 개편의 필요성은 분명히 존재하는 상황"이라고 말했다.

현재 네패스의 최대주주 지분구성은 이병구 회장이 18.47%, 아내인 이성자 씨가 4.10%, 자녀 이수정 씨가 0.95%, 이세희 씨가 1.26%, 이창우 씨가 1.12%를 보유하고 있다. 특수관계인 오너일가의 지분율은 25.90%다. 5% 이상의 주요 기관투자가 존재하지 않고 소액주주가 67.01%를 차지하고 있어 당장 경영권의 도전은 없지만 현재 이 회장의 나이가 75세(1946년 생)임을 감안하면 지금부터 경영권 승계를 준비해야 한다는 게 업계의 시각이다.

현재 네패스의 주요고객인 삼성전자 5G 반도체 물량을 FOPLP 라인을 통한 패키징 처리가 예상되기 때문에 네패스라웨의 기업가치가 지속적으로 상승하고, 나아가 네패스라웨를 통한 출자전환으로 자회사들을 지배하는 지주사 전환 체제를 구상할 수 있다.

존속 법인 네패스가 사업형 지주사가 되고, 그 아래 네패스라웨가 지배구조의 연결고리가 되는 그림이다. 네패스가 100% 지분을 보유하고 있기 때문에 향후 상장을 통해 지분가치를 극대화 할 수도 있다. 네패스는 유일한 상장 자회사였던 네패스신소재를 2018년에 매각했다. 현재 계열사 구조는 네패스가 네패스엘이디(37.5%), 이리도스(50%), Jiangsu nepes Semiconductor(40.14%) 등을 직접 지배하는 구조다.

이에 대해 네패스 측은 "이번 물적분할의 목적은 패키징 사업의 확장속도가 예상보다 훨씬 빠르기 때문에 이를 위한 경영효율화가 가장 큰 목적"이라면서도 "(당장은 아니지만)향후 경영상의 지배구조 개편 가능성을 전혀 배제하고 있지는 않다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은