오버행 우려 던 유바이오로직스, 펀더멘털 주목 원익 뉴그로쓰 FI 가세…유비콜 매출 전년 대비 25% 증가·CMO 기대감

최은수 기자공개 2020-03-24 08:18:45

이 기사는 2020년 03월 23일 07시57분 thebell에 표출된 기사입니다

20일 IB업계에 따르면 원익 뉴그로쓰는 FI(재무적투자자)로 유바이로직스의 주요 주주였던 마이바이오의 BW 166억원 어치를 인수하기로 했다.

유바이오로직스는 2018년 4월 신주권부인수사채(BW) 200억원, 전환우선주(CPS) 100억원을 발행 약 300억원 규모 자금을 조달했다. 이를 받아간 회사는 특수목적법인(SPC) 마이바이오였는데 보호예수 기간(1년)이 풀리자마자 CPS 99만주에 대한 전환청구권을 행사, 장내매도했다.

마이바이오의 장내매도 후 시장의 오버행 우려는 계속됐다. 마이바이오는 여전히 BW 200억원, CPS 50억원만큼의 물량을 보유하고 있었기 때문이다.

마이바이오는 이달 BW 166억원(전환가능 주식 총수 325만4000주) 규모를 약 250억원에 원익 뉴그로쓰에 양도한다고 공시했다.

인수자인 원익 뉴그로쓰 측은 엑시트 시점을 약 2년 뒤로 잡은 것으로 알려졌다. 보호예수 기간을 따로 설정하진 않았지만 원익 뉴그로쓰의 인수가(7700원)와 유바이오로직스의 현 주가(5000원 초반) 괴리율이 커 조기에 물량을 내놓을 우려는 적다.

마이바이오의 BW와 CPS 잔존 물량은 80억원 가량이 남았다. 기존 규모의 30% 선에 그친다.

최석근 유바이오로직스 대표(CFO)는 “원익 뉴그로쓰는 유바이오로직스가 콜레라 백신 유비콜 매출을 기반으로 성장할 것이라 기대하고 있으며 경영인 측과 우호적인 관계에 있다”고 설명했다.

유바이오로직스는 최근 매출 및 영업익이 큰 폭으로 성장했지만 오버행 이슈 탓에 대비 주가가 저평가됐다는 평가를 받았다.

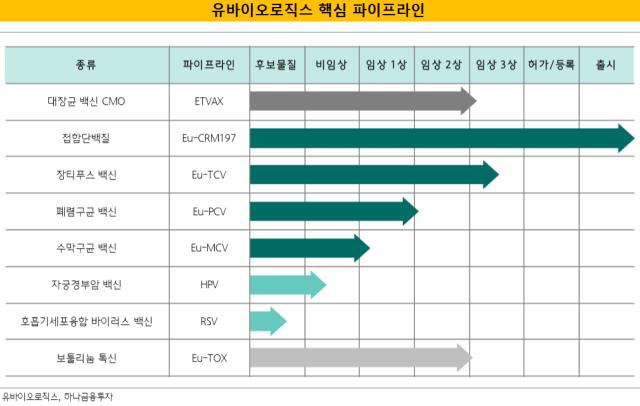

유바이오로직스의 2019년 영업이익은 핵심 파이프라인 유비콜의 유니세프 수출이 늘어난 덕에 전년(53억원) 대비 85% 증가한 98억원을 기록했다. 올해 유니세프로의 유비콜 공급계약 규모는 2019년 대비 25% 늘었다.

스웨덴 SBH와의 대장균 백신 임상3상 관련한 CMO 계약 매출(약 50억원)이 올해 반영되면 다시 최대 실적을 넘어설 가능성이 있다.

유바이오로직스는 보툴리눔 톡신에 대한 투자도 진행 중이다. 유바이오로직스는 보툴리눔 톡신 제제를 개발 중인 에이티지씨에 21억원(지분율 3%)을 출자한 상태다. 에이티지씨는 현재 ‘ATGC-100’의 임상3상 IND를 신청했다. 올 연말까지 임상 완료를 목표로 한다. 내년 1분기 수출품목허가를 신청해 하반기 수출을 진행할 예정이다.

선민정 하나금융투자 연구원은 “유바이오로직스는 유니세프로 유비콜을 안정적으로 공급하고 있으며 콜레라 백신의 수요 증가에 따라 지속적인 고성장을 구가하고 있다”며 “작년 상반기부터 초기투자자의 매도 물량이 지속되면서 각종 호재성 공시에도 주가가 반등하는 데에는 실패했다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 금호건설, 부산 에코델타시티 내 첫 '아테라' 공급

- 상지건설, 공식 입장문 발표

- 'KKR 블록딜' HD현대마린, 안정적 투자수요에 '주가 안정'

- [영상]고배당 매력 신한알파리츠, 투자 포인트는

- [i-point]해성옵틱스, '혁신성장형 벤처기업' 재인증

- [i-point]GXD-Bio, 에이비온과 손잡고 글로벌 특허 침해소송 제기

- [i-point]오르비텍, KAI와 KF-21 기계가공품 공급 계약 체결

- [i-point]엔켐, 중국 이차전지 소재사 2곳 '전략적 지분투자'

- [i-point]미래컴퍼니 외과학회 학술대회서 '레보아이' 공개

- [보험사 신성장 동력]'최초 요양업' KB라이프, 프리미엄 차별화 전략

최은수 기자의 다른 기사 보기

-

- [삼성 바이오 재편]'5년간 상장 없다' 에피스 자금조달 복안은

- [삼성 바이오 재편]바이오에서 시작한 '첫 지주사' 체제

- [2025 공시대상기업집단]셀트리온, '빅바이오텍' 통합법인 출범 후 첫 순위 하락

- [2025 공시대상기업집단]계열사 '옥석' 가리는 카카오, 재계 순위 첫 숨고르기

- '빚류업'을 향한 시선

- [2025 공시대상기업집단]SK그룹은 리밸런싱 중…1년 만에 계열사 20여곳 감축

- [저평가 시그널: PBR 0.3]KCC그룹, 업황 이기고 저밸류 넘을 카드 '배당 확대'

- [저평가 시그널: PBR 0.3]OCI그룹, 저평가 극복전략은 '본업경쟁력' 회복

- [저평가 시그널: PBR 0.3]제약바이오 고평가 추세 밖에 선 일성IS·바이오노트

- [저평가 시그널: PBR 0.3]제도·규제 변화' 만난 보험주, 밸류트랩 오명 벗을까