미래에셋운용, '원유ETF인버스' 포트폴리오 확대 [코로나19 파장]편입자산 월월물까지 넓혀…삼성운용·투자자 갈등 여파

허인혜 기자공개 2020-05-08 08:04:19

이 기사는 2020년 05월 06일 15시11분 thebell에 표출된 기사입니다

6일 금융투자업계에 따르면 미래에셋운용은 지난달 말 '미래에셋TIGER 원유인버스선물 특별자산상장지수투자신탁(원유-파생형)'의 포트폴리오를 수정했다.

수정사항은 편입자산의 범위다. 이 펀드는 포트폴리오 변경 전 선물만기시 차근월물로 롤오버하는 방식을 채택했다. 추종 기초지수인 'S&P GSCI Crude Oil Index Excess Return'에 따랐다.

기존 투자전략에 따르면 '이 투자신탁은 선물에 투자하며 선물은 현물과 달리 만기가 존재하기 때문에 선물의 만기시 차기물로 재투자(롤오버)하는 포트폴리오 조정이 이뤄진다'는 설명에 이어 '이 투자신탁이 추종하는 기초지수는 선물의 만기시 차근월물로 롤오버된다'고 명시하고 있다. 미래에셋운용은 "이 투자신탁 역시 원칙적으로 지수의 롤오버방식과 같은 방법으로 선물 만기시 차근월물로 롤오버한다"고 설명하고 있다.

4월 24일 포트폴리오 변경 후에는 '일시적으로 편입 자산의 일부 혹은 전부를 차근월물이 아닌 원월물로 보유할 수 있다'는 설명이 추가됐다. 단서 조항도 붙었다. '시장 변동성이 극도로 높아지는 등의 특수한 상황으로 인하여 이 투자신탁에 지대한 손실이 야기될 수 있다고 판단하는 경우'다.

최근 국제 유가가 배럴당 10달러 미만으로 떨어졌다가 다시 상승하는 등 롤러코스터를 타면서 원유가 연동 ETF가 혼란을 빚은 바 있다. 코로나19의 여파로 항공업계, 산업체 등의 원유 수요가 줄어든 와중 OPEC+의 감산 합의가 만족스러운 결과를 내지 못하며 원유가가 직격탄을 맞았다.

서부 텍사스산 원유(WTI) 기반의 ETF 추종지수를 운영하는 스탠다드앤푸어스(S&P)도 6월물을 자산에서 제했다. 해외 대형 유가연동 ETF들도 연달아 포트폴리오를 수정하고 있다. 미국 최대 원유 ETF인 '유나이티드 스테이츠 오일 펀드(United States Oil Fund)'가 4월 말 6월물의 비중을 대폭 축소하며 6월물의 가격이 하락하는 연쇄 작용도 일어났다.

삼성운용과 투자자 간의 갈등도 포트폴리오 변화에 영향을 미쳤다. 삼성운용은 지난달 22일 'KODEX WTI원유선물 ETF'의 6월분 WTI 선물 비중을 79.2%에서 32.9%로 줄이는 한편 7~9월물 WTI선물을 편입했다. 이 과정에서 투자자에게 근월물을 7~9월물로 확대한다는 고지를 사전에 하지 않아 문제가 됐다. 삼성운용은 미국 뉴욕상업거래소(NYMEX)의 6월물 WTI의 가격이 폭락하며 ETF가 청산 위기에 놓여 선제적인 대응이 필요했다고 해명했지만 투자자들은 근월물 투자 전략 자체가 바뀌었다며 법정공방까지 예고했다.

미래에셋운용은 미래에셋 TIGER 인버스의 포트폴리오를 교체하기 전과 교체한 당일, 교체한 이후 세 번의 개별 고지를 거쳤다. 미래에셋운용 관계자는 "전날인 23일 한 차례 투자자에게 공지하고, 24일 교체한 뒤 한 번 더 알렸다"며 "이후 공시를 통해 최종적인 고지를 마무리했다"고 답했다.

미래에셋운용은 원유가격을 정방향으로 따라가는 '미래에셋TIGER원유선물 특별자산상장지수투자신탁'의 포트폴리오는 변경하지 않았다. 미래에셋 TIGER 펀드는 이미 차근월물과 원월물을 롤오버코스트 부담에 따라 바꿔끼우는 전략을 보유하고 있어서다. 인버스형이 미래에셋 TIGER 펀드의 리스크 분산 전략을 따라간 셈이다.

미래에셋 TIGER도 삼성운용 원유 ETF와 마찬가지로 'S&P GSCI Crude Oil Index Excess Return'를 추종한다. 다만 기본적으로 최근월물과 차근월물 교체 방식을 쓰되 가격차이가 0.5%를 넘어가면 6개월 뒤의 원월물로 대체한다. 이렇게 장기월물과 단기월물을 섞어 편입하면 원유가 급등·급락에 즉각 반응하지 않아 수익률 반등은 둔하지만 현재의 유가 변동성을 대처하기에는 비교적 안전하다.

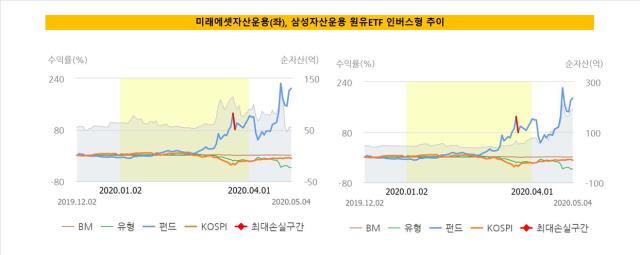

미래에셋운용은 인버스형의 포트폴리오를 수정하며 선제적인 방어에 성공했다는 평이다. 미래에셋운용은 포트폴리오 변경 고지 후 6월물을 편입자산에서 빼고 7월물의 비중을 70%, 9월물의 비중을 30%로 높였다. 근월물 대비 차근월물의 가격 상승이 둔화되면서 긍정적인 수익률을 얻었다. the WM 기준 미래에셋 TIGER 인버스 펀드의 연초후 수익률은 230%에 달한다. 유일한 비교군인 삼성운용의 원유ETF 인버스는 연초후 수익률 208%를 기록했다.

포트폴리오 변화로 백워데이션(Backwardation) 효과가 쏠쏠했다. 백워데이션은 만기가 긴 선물가격이 만기가 짧은 선물가격보다 높은 상태인 콘탱고(Contango)의 반대다. 최근에는 만기가 먼 달의 선물가격이 만기가 가까운 월의 선물보다 지나치게 비싼 슈퍼 콘탱고 상태에 돌입해 선물을 갈아탈 때 드는 비용인 롤오버코스트가 원유 ETF의 수익률을 끌어내리고 있다. 원유 ETF 인버스는 현물이 선물보다 값진 백워데이션에 베팅한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

허인혜 기자의 다른 기사 보기

-

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- [조선 기자재 키플레이어]세진重, 고평가 배경 실적·배당·수주 '신뢰'

- HD한국조선 "두자릿수 영업이익률, 구조적 변화"

- [조선 기자재 키플레이어]'HD한조양 독점공급' 세진重, 대형 3사 다 잡은 배경은

- [조선 기자재 키플레이어]세진重, 매출 감소에도 이익 확대…'국내 유일' 탱크 경쟁력

- [LIG넥스원은 지금]지배력 확실한 구본상, 수출로 '리더십' 입증

- [LIG넥스원은 지금]신규투자 '5조', 현금창출력 '자신만만'

- 두산에너빌, 항공엔진 첫해 성과 가시화

- [LIG넥스원은 지금]'수긍되는' 고PER, 천궁-II에 기대 쏠렸다

- [thebell note]한화그룹의 '시나리오'