[PE 포트폴리오 엿보기]두산인프라 中 자회사 DICC, 작년에 더 날았다주주간 다툼 불구 건설경기 호조로 승승장구

노아름 기자공개 2020-05-19 11:58:17

이 기사는 2020년 05월 15일 15시26분 thebell에 표출된 기사입니다

15일 관련업계에 따르면 DICC의 재무적투자자(FI)들과 두산인프라코어는 이르면 연내 매매대금 등 지급청구의 건과 관련한 대법원 판단을 앞두고 있다. 소송가액은 약 8000억원에 육박한다.

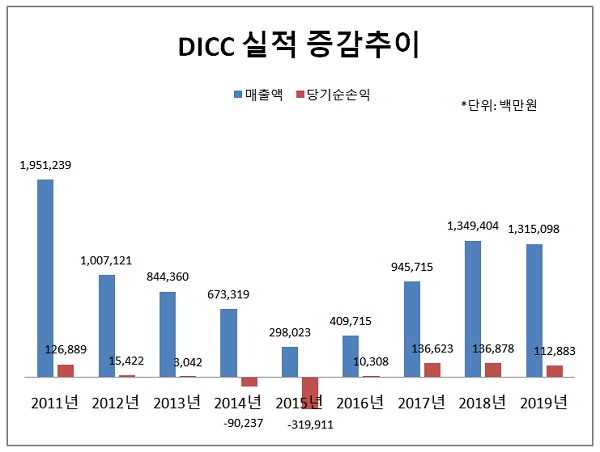

2015년 이후 DICC는 중국 건설경기 호조로 실적이 꾸준히 개선됐다. 특히 2018년 이후 성과가 주목된다. 지난해 DICC는 매출 1조3200억원을 거둬들였다. 외형이 2018년 대비 소폭(2.2%) 감소했지만 2년 연속 매출 1조원을 넘겼다. 소송을 시작한 2015년 매출(2980억원)과 비교하면 4.4배 증가했다.

같은 기간 수익성 역시 개선세를 보였다. 최근 3년(2017~2019년) 연속 순이익 1000억원대를 기록했다. DICC는 2017년 순이익(1366억원), 2018년(1368억원), 2019년(1128억원)을 각각 거둬들였다. 2015년까지는 2년 연속 순손실을 냈지만 2016년 흑자전환하며 수익성을 점차 회복했다.

이는 중국 건설경기 호조 덕택이다. 중국 정부는 경기부양책 중 하나로 건설 확대를 꼽았다. 중국 국가발전개혁위원회는 지난해 1~10월 7643억 위안(한화 약 127조원) 규모의 인프라 건설 프로젝트를 승인했다. 2018년 동일한 기간 승인된 투자규모(3743억 위안)의 2배를 웃도는 규모다. 때문에 건설장비 수요가 늘어 이를 조립해 판매하는 DICC도 덩달아 실적이 개선된 모습이다.

다만 소송 리스크가 남아있는 DICC는 연내 중대한 변곡점에 놓일 가능성이 있다. 대법원이 2심 결과를 뒤집지 않는다고 가정하면 두산그룹은 FI들에게 약 8000억원을 지급해야한다.

2011년 DICC 소수지분에 투자한 FI는 약정했던 IPO가 불발되면서 엑시트 계획에 차질을 빚자 외부 매각을 추진했고 이 과정에서 두산그룹과의 갈등이 벌어지면서 법정 다툼으로 번졌다.

FI는 2017년 초 1심에서 패하자 항소했고 이듬해 열린 2심에서는 승소했다. 투자원금(3800억원)에 15%의 이자가 매해 가산됐다는 점을 감안하면 소송가액은 8000억원 가량으로 추정된다.

문제는 유동성 위기에 처한 두산그룹이 현재로서는 자체적으로 FI 엑시트 대금을 마련하기 어렵다는 점이다. 때문에 업계에서는 두산그룹이 DICC를 매각해 확보한 자금으로 FI에 투자금액을 되돌려줄 것으로 내다본다.

그렇다면 시장에서 인정받을 DICC 몸값은 어느 정도일까. DICC의 기업가치를 책정해보기 위해서는 상각전영업이익(EBITDA·에비타)과 순차입(혹은 순현금) 규모, 그리고 동종업계에 적용되는 에비타 멀티플을 감안할 필요가 있다.

업계에 따르면 DICC의 지난해 에비타는 1628억원이다. 여기에 건설장비 제조업에 최근 적용되는 에비타 멀티플 10배를 대입하면 DICC의 기업가치(Enterprise Value)는 1조6280억원으로 집계된다. 지난해 연말기준 DICC가 순현금(2500억원) 상태인 점을 고려하면 DICC의 100% 지분가치(Equity Value)는 1조8780억원으로 산출된다. 시장에서 2조원에 육박하는 몸값을 적용받을 가능성이 존재한다는 의미다.

투자은행(IB)업계 관계자는 "두산그룹이 유동성 위기를 겪고 있기 때문에 보유현금으로 FI를 엑시트 시켜주기는 만만치 않을 것"이라며 "DICC를 매각해 확보한 금액으로 FI에 대금을 지급하고 나머지는 유동성 확충 작업에 보탤 것으로 보인다"고 말했다.

다만 시장의 이러한 분석에 대해 두산그룹은 조심스러운 입장이다. FI들의 엑시트를 위해 DICC 전체를 파는 것은 고려하지 않고 있다는 것이 두산그룹측의 설명이다. 회사 관계자는 "DICC 가치 상승을 감안하면 일부 지분 매각을 통해 마련한 유동성으로도 FI들의 투자금을 되돌려 줄 수 있을 것으로 판단한다"며 "현재까지 DICC 매각은 검토대상이 아니다"라고 선을 그었다.

한편 미래에셋PE를 포함한 IMM PE·하나금융투자PE 등 FI는 2011년 DICC 지분 20%를 3800억원에 매입했다. 투자시 계획한 기업공개(IPO)가 무산되자 FI는 동반매도청구권(드래그얼롱)을 행사해 매각을 추진했으나 불발됐다.

FI는 두산 측이 매도자실사 자료를 제공하지 않는 등 매각절차 협조의무를 불이행했다며 소를 제기했다. FI는 2017년 초 1심에서 패하자 항소했고 이듬해 열린 2심에서는 판결이 뒤집혔다. 현재 대법원 판결을 기다리고 있는 상태다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [조선 기자재 키플레이어]세진重, 윤지원 체제 구축…LNG탱크 성과 부각

- [GM·르노·KGM 생존기]부활 신호탄 쏜 KGM, 환율효과로 버텼다

- 현대IFC 인수 '저울질' 동국제강, 실익있나

- [thebell note]금호타이어의 '붉은 넥타이'

- '해상풍력 진출' HSG성동조선, 1137억 투자유치 성공

- 효성중공업, 美 IRA 세액공제 받는다

- 제일기획, 비수기에도 호실적…'신·구 광고' 조화

- 미, 동남아 우회 중국 태양광 제재…빛보는 OCI홀딩스

- '흑전' 삼성중공업, 하반기 더 기대되는 배경은

- 한화오션 "필리조선소 생산능력 2배 이상 확대"