롯데정밀화학의 희망 '그린소재' 사업 [Company Watch]코로나19 위기 속 실적 선방, 1400억 추가 투자 통해 공장 증설 예정

김성진 기자공개 2020-08-03 13:24:21

이 기사는 2020년 07월 30일 10시50분 thebell에 표출된 기사입니다

30일 금융감독원에 따르면 롯데정밀화학은 2분기 매출액 2932억, 영업이익 339억원을 기록했다. 매출액은 전년 동기와 비교해 11.2% 감소했으며 영업이익은 35.1% 줄어들었다. 올 1분기 영업실적은 양호했지만 2분기부터 코로나19로 인한 악영향이 본격화한 것으로 풀이된다.

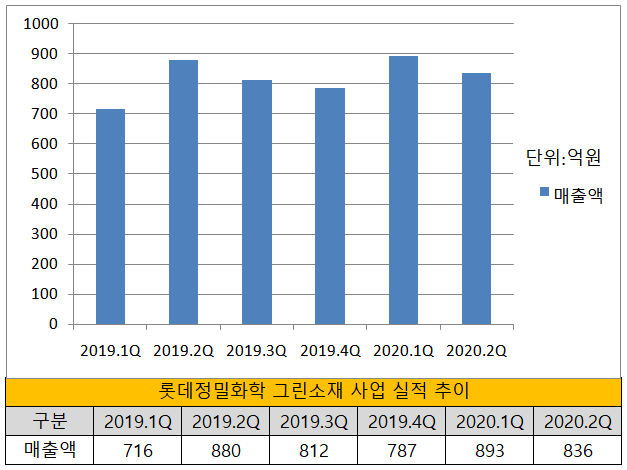

그러나 큰 폭의 실적 악화에도 불구하고 그린소재 사업은 비교적 선방한 것으로 나타나 눈길을 끈다. 롯데정밀화학의 사업부문은 크게 케미칼 부문과 그린소재 부문으로 나뉘는데 케미칼 부문 매출이 13% 줄어드는 동안 그랜소재 부문은 5% 감소하는데 그쳤다.

롯데정밀화학의 그린소재 사업은 친환경 소재인 셀룰로스 계열의 화학소재 사업을 일컫는다. 셀룰로스는 대표적인 식물성 소재로 현재 다양한 업계에서 주목하며 사업적으로 높은 평가를 받고 있다.

롯데정밀화학이 생산하는 그린소재 제품은 구체적인 용도에 따라 △메셀로스 △헤셀로스 △애니코트 등으로 나뉜다. 메셀로스와 헤셀로스는 산업용 제품으로 건축, 시멘트 압출, 세라믹 압출, 고분자 중합등 다양한 분야에서 사용되고 있다. 애니코트는 의약 및 식품에 주로 사용된다.

특히 애니코트의 경우 성장성이 상당히 높다는 평가를 받는다. 올 2분기 산업용 그린소재 제품인 메셀로스와 헤셀로스는 코로나19로 인해 주요 국가들의 봉쇄조치 탓에 매출이 줄었지만, 식의약용인 애니코트의 경우 제약사 수요가 늘어나며 위기 속에서도 매출이 늘어나는 모습을 보였다.

그린소재 사업의 뿌리는 삼성 계열사 시절로 거슬러 올라간다. 구체적으로는 무려 26년 전인 1994년 처음 사업에 진출하며 국내 화학업체 중 가장 주도적으로 관련 사업을 육성해왔다.

롯데그룹으로 자리를 옮긴 이후에도 투자는 지속적으로 이뤄졌다. 롯데정밀화학은 고부가 가치를 내는 그린소재의 사업성을 높게 평가해 주요 먹거리로 키운다는 방침을 세웠다. 이에 따라 2018년에는 메셀로스 F2공장과 헤셀로스 2공장을 준공했으며, 2019년에는 애니코트 D공장을 증설하며 힘을 실었다.

앞으로 계획된 주요 투자들 모두 그린소재 사업을 중심으로 짜여있다. 롯데정밀화학은 2021년 상반기까지 약 1400억원을 투자해 메셀로스와 애니코트 공장 증설을 완료한다는 계획이다.

롯데정밀화학 관계자는 "그린소재 사업은 셀룰로스 계열 소재사업으로 롯데정밀화학이 오래 전부터 주도권을 갖고 육성하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 신세계그룹, ‘전략실 재편’ 제이슨황 역할 커지나

- 삼양홀딩스, 삼양바이오팜 '4년만' 다시 분할…신사업 확장 '기대'

- 전력기기 '초호황' 효성중공업, 실적·주가·배당 조건 다 갖췄다

- 폴란드법인 매출 급증…아주스틸·동국씨엠 협력 성과 본격화

- '3수만에' 유증하는 한화에어로, '세가지' 이득

- K배터리 유럽법인 적자전환, 반전카드 'LFP'

- 美 FEOC 겨냥, 포스코퓨처엠 구형흑연 4만톤 양산 목표

- 공격적 투자 세아창원특수강, '핵융합 소재' 주목

- 현대로템, '주주환원' 배당재개로 지수 편입

- [i-point]폴라리스오피스, 국민대와 AI 실무 인재 양성 ‘맞손’