[막오른 공동재보험 시대]자본비율 '원톱' 오렌지라이프도 도입 추진이사회 보고 후 금감원에 질의…공정가치법 따른 당기순익 증대 효과 기대

이은솔 기자공개 2020-09-11 07:26:02

[편집자주]

보험사들이 학수고대했던 공동재보험 시장이 금융위 제도 개편으로 마침내 열렸다. 국내외 재보험사들은 계약 선점을 위한 물밑작업을 하고 있고, 일부 보험사들은 아예 공동재보험사로 전환을 검토하고 있다. 다만 일부에선 만병통치약은 아니란 지적부터 자본확충 부담을 크게 줄여줄 것이라는 기대 등 상반된 해석이 나온다. 공동재보험 도입 방향성과 시장 움직임 전반을 살펴본다.

이 기사는 2020년 09월 10일 08시30분 thebell에 표출된 기사입니다

9일 금융권에 따르면 오렌지라이프는 최근 공동재보험 출재에 관한 사항을 이사회에 보고하고 재보험사와 함께 회계처리에 관한 구체적 사항을 금융감독원에 질의했다. 오렌지라이프는 국내외 유수 재보험사에 제안서를 보내 가격과 세부 조건 등을 파악한 후 최종적으로 외국계 재보험사 한 곳과 논의를 진행 중이다.

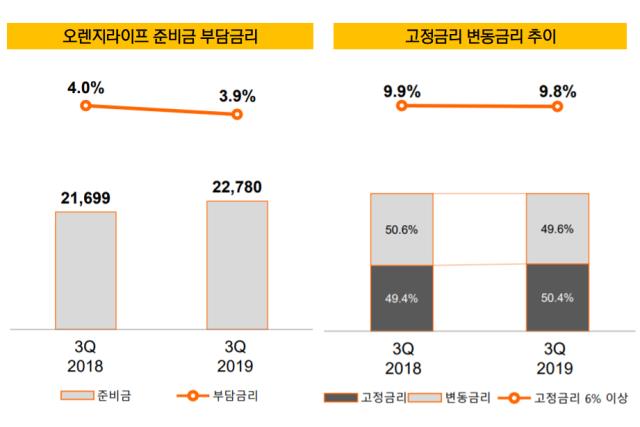

오렌지라이프는 올해 상반기 기준 생명보험업계에서 지급여력(RBC)비율이 가장 높은 회사다. 2020년 6월말 기준 RBC비율은 407%로, 하위권 회사들 비율의 두 배를 상회할 정도다. 금리 변동성이 커져서 준비금이 확대된다고 해도 RBC비율이 워낙 높아 충분한 완충효과를 기대할 수 있다는 의미다.

신한금융 편입 전 자체적인 실적발표(IR) 자료를 공개했던 2019년 3분기를 기준으로 보면 오렌지라이프의 책임준비금 22조7800억원의 전체 부담금리는 3.9%다. 같은 기간 자산운용수익률은 3.8%로 업계 대비 우량한 편인데, 약간의 이차역마진이 발생할 수 있는 수준이다.

다만 오렌지라이프 역시 과거 판매했던 저축성 보험에서의 고금리 부채가 남아있는 상황이다. 6% 이상의 고정금리 부채 비중은 전체 부채 중 9.8%를 차지한다. 고정금리와 변동금리의 비중은 절반 정도로 고정금리가 50.4%로 약간 높다.

오렌지라이프가 적극적으로 공동재보험 출재에 나서는 건 경제적 위험을 미리 헤지하기 위해서다. 이미 책임준비금 잉여액이나 RBC비율의 완충 능력이 우량한 상황이지만 추가적으로 금리가 하락할 경우 준비금 전입액이 커질 수 있다는 불확실성을 제거하겠다는 것이다. 재보험사들과 요율을 협상할 때도 가격경쟁력을 가장 중심에 두고 검토한 것으로 알려졌다.

추가로 전환시점의 공정가치를 높여 보유자산의 가치를 재평가받고 당기순익을 높이는 부수효과도 발생할 수 있다는 해석이 나온다. 국제회계기준위원회(IASB)는 IFRS17 도입에 따라 보험사의 계약서비스마진(CSM)을 기존의 완전소급법 뿐 아니라 간편소급법이나 공정가치법으로 계산할 수 있도록 평가방법을 변경했다. 회계방식이 바뀌면서 자본의 급격한 감소하는 데 따른 보험사들의 부담을 줄여주기 위해서다.

공정가치는 CSM과 RA(위험조정), BEL(미래 현금흐름의 현가)을 더한 값으로 당기순이익을 계산하는 기준이 된다. 공정가치법의 종류에는 거래가격법, 자산평가법, 내재가치법 등이 있다. 만약 재보험사와의 계약을 위해 보험사가 보유한 부채와 자산의 값을 시장 가격으로 다시 측정하면 보험사는 CSM을 기존의 장부가액이 아닌 이 거래가격으로 산정할 수 있다.

결국 공동재보험을 통해 저평가됐던 부채 가치를 높게 재평가해 추후 당기순익을 끌어올릴 수 있다는 의미다. 업계에서는 순익을 인위적으로 만드는 것으로 해석해 부정적으로 평가하는 곳도 있고, IASB에서 공식적으로 허가한 회계적 완충장치기 때문에 문제가 없다고 보는 해석도 있다.

보험업계 관계자는 "오렌지라이프가 재보험사에 제안서를 줄 때 공정가치법을 활용할 수 있는 안을 준 곳도 있고 그렇지 않은 안을 제시한 곳도 있는 것으로 안다"며 "기준서를 충족하는 선에서 공정가치법을 활용한다면 금리 변동성 축소와 순익 확대 효과를 동시에 볼 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]수자원기술·서울PE, 50억 CB 두고 법정 공방

- [i-point]큐브엔터 '아이들', 스페셜 미니 앨범 예약 판매 시작

- [i-point]비트맥스, 비트코인 보유량 230개 돌파

- [i-point]아이티센그룹, 한국퀀텀컴퓨팅과 'GPUaaS' 사업 협력 MOU 체결

- [금융지주 지배구조 모범관행 2.0]지배구조 평가도 외부기관에 맡긴다

- [기업지배구조보고서 점검]'선제적 조치' 드림텍, 3년 내 준수율 60% 달성 목표

- [우리은행을 움직이는 사람들]성시천 부행장, 세대교체 상징하는 유능한 CFO

- [Peer Match Up/KB캐피탈 vs JB우리캐피탈]닮은 듯 다른 포트폴리오 구성, 수익성 우위는

- [Sanction Radar]'최초 CP 도입' 동아쏘시오 '공급망 행동강령'으로 내부통제

- [크립토 대선 공약 체크] 가상자산 '2단계 법안' 제정 한 목소리…연내 현실화 가능성↑