[중견건설사 재무점검]동양건설산업, 1년만에 반등···본궤도 오르나연간 매출 2000억 돌파 전망, 수주고 8000억 법정관리 졸업 후 최고치

이명관 기자공개 2020-12-10 10:27:46

[편집자주]

중견 건설사의 주요 텃밭은 수도권 외곽과 지방이다. 정부규제가 심해질수록 주택사업 타격을 가장 직접적으로 받을 수밖에 없는 곳들이다. 신규수주 확보가 힘든 환경에서 대형사까지 군침을 흘린 탓에 경쟁은 더 치열해졌다. 한때 전성기를 구가했던 중견건설사가 이제는 침체기에 도래한 것 아니냐는 위기의식도 작용하고 있다. 힘든 환경 속에서 고군분투하는 중견 건설사의 현주소와 재무적 위기 대응 상황을 더벨이 들여다봤다.

이 기사는 2020년 12월 08일 14시56분 thebell에 표출된 기사입니다

올해 빠르게 분위기 반전에 성공한 동양건설산업의 전망도 나쁘지 않다. 미래 일감인 수주잔고도 증가하면서 외형 성장 발판을 마련했다. 올들어 수주잔고는 8000억원을 넘어설 정도로 불어났다. 이는 법정관리 졸업 이후 최고치다.

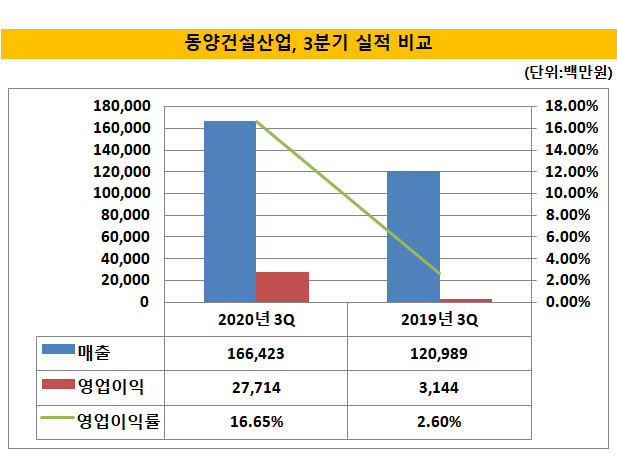

동양건설산업은 지난 3분기 별도기준 매출 1664억원, 영업이익 277억원을 기록했다. 매출과 영업이익 모두 전년대비 크게 불어났다. 매출은 37.6% 불어났고, 영업이익은 9배 가까이 급증했다. 작년 3분기 매출은 1209억원, 영업이익은 21억원이었다. 현재 분위기가 이어질 경우 동양건설산업은 연간기준 매출 2000억원 돌파가 가능할 전망이다.

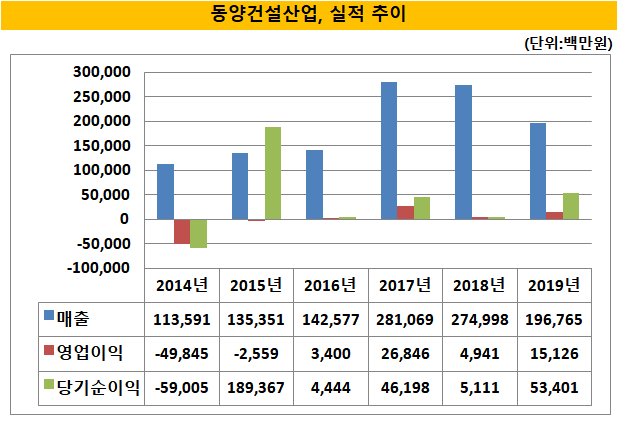

작년 실적 하락을 경험했는데, 올해 곧바로 반등에 성공한 모양새다. 동양건설산업은 법정관리 졸업 첫 해인 2016년부터 1425억원의 매출을 기록했는데, 이후 이듬해인 2017년 2810억원, 2018년 2749억원 등을 기록하며 빠르게 외형을 회복했다. 수익성 측면에서도 연평균 100억원대의 영업이익을 올리며 나쁘지 않았다.

그러다 작년 매출이 2000억원 아래로 떨어졌다. 작년 연간기준 매출은 1967억원이다. 그나마 지속해서 흑자 기조를 이었다는 점은 위안거리였다. 영업이익 151억원을 기록했다.

건설업계 관계자는 "자칫 부진이 길어질 우려도 있었지만, 빠르게 반등에 성공했다"며 "법정관리에서 졸업한 이후 외형을 불려나가는 게 중요하다"고 지적했다. 통상 건설회사는 회생절차 졸업 후에도 영업망을 회복하지 못해 고전하는 경우가 대부분이다. 한계기업이랑 꼬리표 탓에 신규수주가 쉽지 않은 탓이다.

동양건설산업은 주택사업을 기반으로 일감을 확보하며 반전을 모색했다. 특히 자체 주택개발 사업이 아닌 지역주택조합 사업에 집중했다. 동양건설산업이 지역주택조합에 집중한 것은 법정관리 기간 동안 확보해 둔 택지가 없어 자체 분양사업을 추진하기 어려웠던 탓이다.

지역주택조합 아파트 사업의 경우 시행사인 조합이 일정비율 이상 토지를 확보해야 사업이 진행되는 만큼 시공사 입장에선 토지 확보에 대한 부담이 덜하다. 또 조합원들이 미리 아파트를 분양받기 때문에 미분양 리스크도 낮아진다.

동양건설산업은 고급 주택 브랜드로 자리 잡은 '파라곤' 효과를 톡톡히 봤다. 법정관리 이후 작년까지 수주한 신축 공사 수주 규모는 1조원을 넘어선다. 대표적으로 세종파라곤(1700억원), 고덕파라곤(214억원), 동탄역파라곤(1435억원), 하남파라곤(3073억원) 등이 있다. 이들 올해 동양건설산업의 반등을 이끈 것도 이들 주택사업이 순조롭게 이뤄진 덕분이다. 특히 올해엔 하남파라곤 프로젝트가 효자 노릇을 한 것으로 전해진다.

덕분에 동양건설산업의 수주잔고도 우상향하고 있다. 동양건설산업은 2011년 기업회생절차를 신청한 이후 매년 수주잔고가 감소했다. 법정관리 중에는 회사 신용도가 하락하는 등 적극적으로 수주활동을 벌일 수 없었던 점이 영향을 미쳤다. 2010년 1조1600억원대였던 수주잔고는 이듬해 7631억원으로 급감했다. 이후 2012년 5527억원, 2013년 3246억원을 기록했다. 2015년에는 1916억원까지 줄었다.

그러다 법정관리를 졸업하면서 오름세로 전환했다. 2015년말 이지건설을 새 주인으로 맞이한 이후 수주잔고는 2016년 2992억원, 2017년 4259억원 등으로 완연한 회복세를 보였다. 그리고 올들어 법정관리 졸업 이후 처음으로 8000억원을 넘어섰다. 지난 9월말 기준 수주고는 8260억원이다. 작년 매출을 기준으로 보면 4년치 일감을 확보해둔 꼴이다.

주택사업을 토대로 흑자행진을 이어가고 있지만 현금흐름이 나빠졌다는 점은 옥의 티로 꼽힌다. 지난 3분기 기준 873억원의 순이익에도 불구하고 순영업활동현금흐름(NCF)은 플러스에서 마이너스로 돌아섰다. 3분기 기준 동양건설산업의 NCF는 -48억원이다.

이 기간 현금이 회사로 유입되지 않고 빠져나가기만 했다는 의미다. 영업이익으로 벌어들인 돈이 현금이 아닌 매출채권이나 재고자산으로 쌓였기 때문이다. 3분기 기준 동양건설산업의 매출채권은 전년보다 117억원 늘어난 939억원을 나타냈다. 공사비나 분양대금으로 받아야 할 돈을 제때 받지 못한 까닭이다.

사업을 위해 매입한 토지나 미분양 사업장 등으로 발생하는 재고자산은 225억원 전년대비 소폭 증가했다. 이렇게 동양건설산업의 총 운전자본 부담은 전년 924억원에서 1020억원으로 늘었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [VC 경영분석]에코프로파트너스, 견조한 흑자 기조…CVC 성공사례

- [VC 투자기업]무하유, 첫 감사보고서 제출…100억 매출 돌파

- [VC 투자기업]'연간 흑자 목표' 와디즈, 테슬라→일반상장 선회

- [스타트업 1st 감사보고서]바로팜, 'B2B→B2B2C' 확장 가속…IPO 작업 순항

- 삼천리인베, 3호 벤처펀드 결성…투자 시동 건다

- [i-point]제이앤티씨, 반도체 유리기판 공장 완공 ”하반기 양산”

- [i-point]딥노이드, 공동연구 논문 SCI 등재 Q1급 국제학술지 2곳 게재

- [싸이닉솔루션 IPO]고질적 ‘저수익’ 타개책, ‘센서’ 신사업

- [Financial Index/생명보험]DB생명, 작년 ROA 1위…ROE '톱'은 iM라이프생명

- [재무전략 분석]반도체 자회사 품는 SK에코, 재무보다 '리밸런싱'

이명관 기자의 다른 기사 보기

-

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

- [Monthly Review/인사이드 헤지펀드]한 달 새 반등 플러스 전환…엠플러스운용 두각

- 하나증권 클럽원, '티그리스 세컨더리 조합'에 투자 집행

- [Product Tracker]사모펀드 GP커밋도 상품화 나선다…VVIP 정조준

- [스튜어드십코드 모니터]현대인베운용, 의결권 행사 기조 '보수→적극'

- 키움운용, 슈로더 집합투자업 흡수…글로벌 역량 강화

- [스튜어드십코드 모니터]더제이운용 의결권 행사, 뚜렷한 보수적 기조

- [DS금융그룹 시대 개막]원맨 하우스의 진화 마침표 '금융그룹 컴플라이언스'