[Adieu 2020]공모주 '따상' 신드롬, 대세냐 신기루냐SK바이오팜, 투자 광풍 포문…IPO 메커니즘, 저렴한 공모가 '글쎄'

양정우 기자공개 2020-12-11 11:00:15

이 기사는 2020년 12월 10일 16시33분 thebell에 표출된 기사입니다

2021년 공모주 시장도 호황 기세가 이어질 것이라는 전망이 주를 이룬다. 주식을 제외하면 시중 유동 자금이 갈 곳이 없는 데다 국민적 인지도를 갖춘 초대형 IPO가 대기하고 있다. 카카오 계열사와 크래프톤의 상장은 다시 한번 공모 시장을 뒤흔들 딜이다.

하지만 IB업계에선 '따상'을 제값을 찾아가는 시장 기능으로 보지 않는 시각이 지배적이다. 순식간에 고조된 열기는 그만큼 빠르게 식을 수 있다는 우려가 나오는 이유다. 공모주 배정 방식을 바꿔 개인 물량을 늘린 터라 열풍이 수그러들면 타격이 더 클 수밖에 없다.

◇새 획 SK바이오팜, 이례적 따상 릴레이

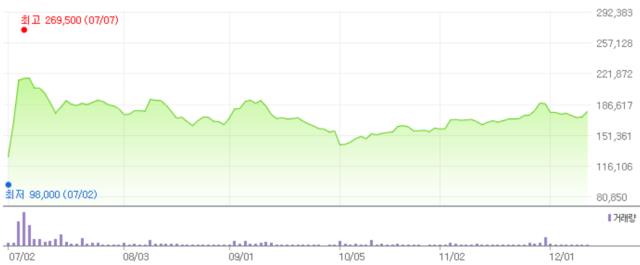

따상 신드롬의 시작은 SK바이오팜의 IPO였다. 공모가는 주당 4만9000원. 하지만 상장 개시일부터 상한가를 기록하더니 주가가 단숨에 26만9500원까지 치솟았다. 공모주 투자자는 며칠 새 투자금이 5배 이상 늘어나는 잭팟을 터뜨렸다. 그 뒤 주가는 차익 실현으로 하락세를 이어갔으나 여전히 공모가를 넘어선 수준이 유지되고 있다.

이렇게 시작된 따상은 IPO마다 릴레이를 벌이는 신드롬으로 이어졌다. 또 다른 조 단위 IPO인 카카오게임즈마저 따상을 거두면서 공모주 시장엔 유례없는 호황이 찾아왔다. 굶직한 대형 IPO부터 중소형 기업의 상장까지 웬만한 딜은 모두 희망 밴드의 최상단에서 공모가가 책정될 정도다.

SK바이오팜은 IPO 시장에 새 획을 그었다. 청약 증거금이 약 30조9900억원에 달했다. 2014년 옛 제일모직이 달성한 증거금(30조649억원)을 뛰어넘은 수준이다. 카카오게임즈가 곧바로 기록을 갈아치웠다. 역대 최고액 증거금인 58조원이 몰린 것으로 집계됐다. 70대 이상 고령층이 1인당 가장 많은 청약금을 넣은 건 전 세대에 걸친 투자 열기가 드러난 대목이다.

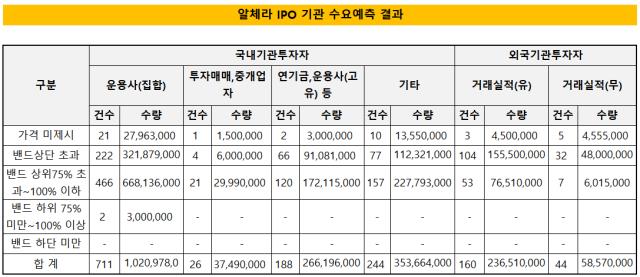

그 뒤 빅히트엔터테인먼트가 상장 후 주가 급락에 시달리면서 공모주 투자 버블이 꺼지는 듯했다. 하지만 공모 시장은 연말까지 호황 장세를 이어가고 있다. 12월 초 수요예측을 벌인 기업(에프앤가이드, 알체라, 프리시젼바이오 등)이 모두 흥행을 거둔 것으로 나타났다.

내년에도 공모주 열풍이 이어진다는 전망이 우세하다. 저금리 기조 속에 부동산 투자 옥죄기가 심화 일로다. IPO 1건에 약 60조원의 돈이 몰린 건 갈 곳을 잃은 시중 자금의 처지를 드러낸 단면이기도 하다. 여기에 전국민이 이용하는 카카오의 계열 IPO, 국민 게임 배틀그라운드를 만든 크래프톤의 상장 등 투자심리를 재차 자극할 딜이 대기하고 있다.

◇'따상 현상' 제값 찾기?

하지만 IB업계에선 따상 현상과 폭등한 공모 수익률을 자연스러운 흐름으로 받아들이지 않는다. 상장예비기업의 기업가치가 반영된 주가가 시장에서 제 가격을 찾는 과정으로 보지 않고 있다. 결국 투자 심리가 과도하게 고조된 결과로 보고 있다.

공모주의 가격 결정 메커니즘은 그리 호락호락하지 않다. 일반 청약자(개인 투자자)는 공모가 결정 프로세스에서 배제된 가운데 기관 투자자의 주문가를 토대로 공모 가격을 확정한다.

적정선을 도출하는 핵심 기제 중 하나는 공모가의 높낮이에 따라 상장예비기업의 오너와 공모주 투자자의 이해가 엇갈린다는 점이다. 오너 입장에선 자산의 척도인 시가총액과 공모 조달 규모를 키우고자 공모가를 최대한 높이는 데 초점을 맞춘다. 반면 공모주 투자자는 IPO 후 수익 실현을 고려해 공모가가 낮을수록 유리하다.

만일 급등한 공모 수익률이 공모주 프로세스상 도출되는 결과라면 애당초 공모가(적정시가총액 할인 후)가 훨씬 저렴하게 책정돼야 한다. 하지만 싼값 책정을 가로막는 게 바로 상장예비기업의 입장이다. 수요예측 결과 기관 투자자의 주문 가격이 지나치게 낮으면 오너는 차라리 IPO 중단을 선언한다. 따상 릴레이가 벌어질 정도로 공모가가 낮게 확정되는 게 쉽지 않은 과정이다.

IB업계에선 따상 결과를 오히려 밸류에이션 실패로 받아들이는 시각도 나온다. 상장예비기업 입장에선 따상 이후 주가로 공모에 나섰을 경우 조달 규모가 2~3배를 훌쩍 넘었을 것이기 때문이다. 이런 관점에선 따상 신드롬을 결국 사라질 수밖에 없는 신기루로 여기고 있다.

◇개인 배정 비중 확대, 역풍 우려

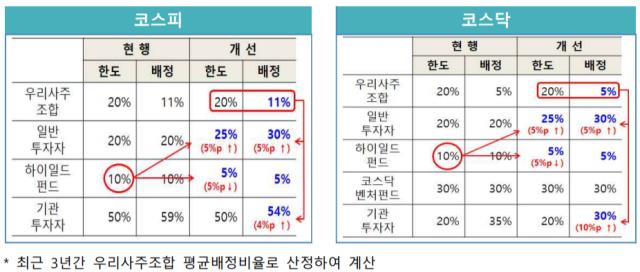

내년 공모주 배정 제도가 바뀐 것도 주목해야 할 대목이다. 금융 당국은 개인 배정 비중을 과거 20%에서 최대 30% 수준으로 확대했다. 공모주 투자 광풍이 불었지만 개인 투자자가 소외를 받았다는 여론이 형성됐기 때문이다.

하지만 중장기적으로 공모주 투자의 열기가 식을 경우 침체의 골이 더욱 깊어질 것으로 우려되고 있다. IPO 공모 투자가 전업인 기관 물량이 그만큼 축소된 탓이다. 공모 시장의 침체기에 개인 자금이 빠져나가면 수요를 뒷받침해야 할 기반이 축소됐다는 지적이 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은