퀀타매트릭스, 코로나 키트 '효자' 연내 성과 잰걸음 일회성 매출 실현에 추정 실적 '방어'…신제품 개발 힘 보탤까

오찬미 기자공개 2021-03-29 13:06:37

이 기사는 2021년 03월 26일 08:14 thebell 에 표출된 기사입니다.

수젠텍의 코로나19 진단키트를 매입해 수출한 부분은 매출 실현에 톡톡한 역할을 했다. 퀀타매트릭스는 올해부터는 본격적으로 공모 자금을 연구개발에 투입해 신규 플랫폼 개발 완성에도 박차를 가한다는 계획이다.

◇상장 후 첫 실적, 코로나19 '영향'

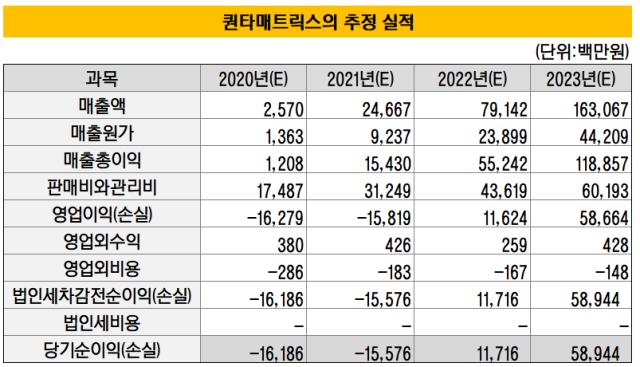

퀀타매트릭스는 지난 23일 상장 이후 첫 실적을 발표했다. 2020년 연결기준 매출액 17억원, 영업적자 148억원이다. 별도기준 매출액은 17억원, 영업적자는 130억원이다.

퀀타매트릭스는 지난 23일 상장 이후 첫 실적을 발표했다. 2020년 연결기준 매출액 17억원, 영업적자 148억원이다. 별도기준 매출액은 17억원, 영업적자는 130억원이다.2020년 추정 영업적자로 약 163억원을 제시했던 것을 감안하면 손실 폭은 크게 줄었다. 다만 코로나19 영향 탓에 첫 해 매출 실적은 추정치에 도달하지 못했다.

퀀타매트릭스는 상장 직후 2020년 추정 매출액이 약 26억원에 이를 것이라고 전망했다. 하지만 해외 수출 성과가 더디게 반영되면서 매출은 17억원에 그쳤다. 코로나19 영향이 컸다.

퀀타매트릭스 측은 "코로나19로 인해 국내 및 유럽병원 매출이 딜레이 됐다"고 사유를 밝혔다.

퀀타매트릭스의 주력 제품은 dRAST(신속항균제감수성검사 장비)다. 한국거래소가 지정한 2개 전문평가기관인 한국기업데이터와 기술보증기금으로부터 해당 기술은 각각 A, A 등급을 받았다. 2018년 유럽 체외진단 의료기기인증인 CE-IVD를 획득했다. 퀀타매트릭스는 유럽법인을 설립해 판매망을 구축하면서 본격적인 매출 실현을 준비하고 있다.

2019년부터 유럽 종합병원에 판매를 이미 시작했다. 2019년 유럽 판매대리점을 통해 총 4대의 dRAST 장비를 공급하고 심혈관계 질환 연구개발 파트너사에 분자면역진분부문의 QMX 장비를 공급하면서 유럽시장에서 총 7억원의 매출을 냈다.

퀀타매트릭스는 100% 자회사인 SAS UNIQ QUANTAMATRIX EUROPE을 통해 이같은 유럽 매출을 인식하고 있다. dRAST의 수출 실적은 2019년 2억원 수준에서 올해 3억원 수준으로 소폭 증가했다. 유럽 중대형 종합병원에 의료기기 장비를 공급해 매출을 확장할 계획이다. 2022년 이후에는 미국 FDA, 중국 NMPA 등의 인증을 획득해 해외 신규시장에서도 매출을 확대할 계획을 갖고 있다.

◇자금 유입 결실 맺나, 연내 신규 플랫폼 개발 앞둬

퀀타매트릭스의 최대주주인 Ezrah Charitable Trust는 다수 글로벌 투자회사에서 투자 경험을 보유한 David Cohen이 100% 출자해 설립된 신탁회사다. 아프리카 지역에서 네트워크를 쌓은 것으로 파악된다. 올해에도 코로나19 진단키트 판매 창구 역할을 통해 일회성 매출을 발생시킬 수 있을 것으로 기대되고 있다.

연내 R&D 성과도 기대된다. 퀀타매트릭스는 분자 및 면역 진단 영역에서 올해 신규 제품 개발을 앞두고 있다. 공모 및 사모 자금으로 확보한 금액을 연구개발 목적으로 대부분 사용해 온 결실이다. 2018년부터 확보한 사모 자금 상당 부문을 연구개발에 투입했다. 이번 공모 자금 중 약 337억원도 연구개발 목적으로 사용될 전망이다.

퀀타매트릭스는 지난해 9월 연구를 시작한 MAVEN 분자진단용 자동화 장비의 개발을 올 12월 완료한다는 계획이다. 로봇앤드디자인, 서울대학교 산학협력단, 서울대학교병원 등과 공동개발을 진행하고 있다. 지난해 4월 개발을 시작한 신속 호흡기 질환 분자진단키트도 올 6월을 목표로 연구개발을 완료할 계획이다.

퀀타매트릭스는 2020년 12월 기술성장 특례로 코스닥 상장에 성공했다. 덕분에 매출액 요건은 2026년부터, 법인세비용차감전계속사업손실 요건은 2024년부터 기준을 적용 받게 된다. 그때까지 연구개발과 해외 판로 확장을 지속 추진할 수 있다는 얘기다.

상장 자금 유입으로 자본금 및 자본잉여금도 455억원 증가했다. 자기자본비율은 2019년 대비 5.1%P 증가한 93.3%, 부채비율은 6.2%p 감소한 7.2%를 유지하고 있다. 2019년 신주인수권부사채(BW)와 전환상환우선주(RCPS) 평가손실 등 일회성 비용 494억원을 인식하면서 2020년 당기순손실은 147억원으로 2019년 64억원 대비 크게 개선됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진

- [우리투자증권의 부활]그룹 황태자로 키울까…우리지주 '추가출자' 불가피

- [금융지주 CEO 책임경영 진단]진옥동 회장, 글로벌·자본시장 '톱 레벨' 기반 구축 경과는

- [라인야후 탈네이버 논란]주인 바뀐 라인넥스트, 블록체인 사업 추진 '오히려 좋아'

- [보험사 지급여력 돋보기]DB손보, 줄어든 '보험위험'에 버퍼 확보

- AI 외치는 삼성, 자신감·위기감 '공존'

- 시큐센, 1분기 매출 41억·영업손실 13억

- 콤텍시스템, 1분기 적자폭 감소 "AI 공격 투자"