경동나비엔 中법인, 대규모 손상차손 발생 이유는 3년 연속 적자 기록, '메이가이치' 대비 법인 재정비 마쳐

김슬기 기자공개 2021-04-14 08:23:15

이 기사는 2021년 04월 13일 10시43분 thebell에 표출된 기사입니다

13일 경동나비엔 사업보고서에 따르면 지난해 중국 북경법인(Beijing Kyungdong Navien Heat Energy Equipment Co., Ltd.)에 98억8100만원(6000만위안)을 추가출자했다. 이와 동시에 손상차손 누계액으로 87억5600만원을 잡았다. 현재 장부가액은 103억4800만원으로 전년도 장부가액 92억2300만원에 비해 11억원 가량이 많아졌지만 2020년 출자금 대부분을 손상으로 인식했다.

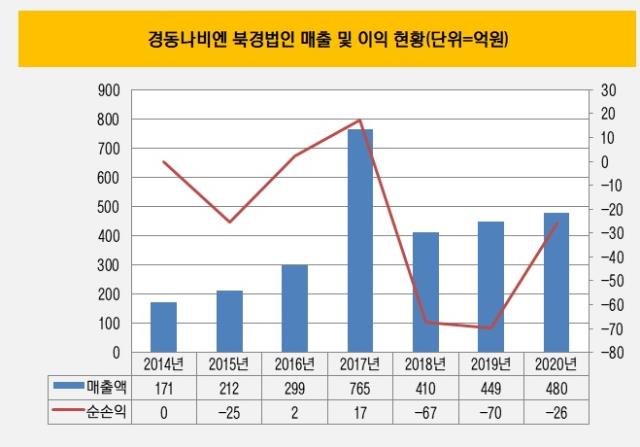

경동나비엔은 북경법인 추가출자에도 불구하고 '자산의 회수가능액을 미래현금흐름할인기법 등을 이용해 회수가능액이 장부금액에 미달하는 금액을 손상차손으로 인식했다'고 사업보고서에 명시했다. 1995년에 설립된 북경법인은 중국 내 제조와 판매 모두를 담당하는 핵심법인이다. 매출액은 480억원 정도로 전년대비 7% 가량 성장했다.

매출 성장에도 불구하고 손상을 인식한 것은 최근 몇년간 지속된 적자 때문으로 보인다. 북경법인의 매출이 가장 컸던 때는 2017년이었다. 2017년 매출액은 765억원, 당기순이익은 17억원이었다. 당시 중국은 메이가이치(석탄개조사업)을 본격적으로 시작했다. 이는 대기오염 해결을 위해 석탄보일러를 가스 제품으로 교체하는 사업이다. 대대적인 사업 시행으로 경동나비엔 매출이 크게 늘었다.

하지만 2018년 이후에는 사업이 주춤했다. 미·중 무역분쟁의 영향으로 가스 수입이 감소한 영향이 컸다. 여기에 늘어난 가스 수요를 중국 내 파이프라인 설립 속도가 따라가지 못했다. 2018년부터 2020년까지 매출액은 400억원대에 머물렀고 법인은 3년 연속 적자를 봤다. 2018년 적자폭은 67억원, 2019년 70억원, 2020년 26억원 등 총 손실규모만 163억원이었다. 이 때문에 북경법인의 대규모 손상차손을 인식한 것으로 관측된다.

재무적인 어려움이 있었지만 지난해에는 중국사업 정비를 위해 법인 등을 재정비하면서 도약의 발판을 마련했다. 기존에 있던 상해법인은 지난해 북경법인에 흡수합병되면서 청산됐고 텐진법인 역시 청산 수순을 밟았다. 대신 허베이법인(HEBEI KYUNGDONG NAVIEN HEAT ENERGY EQUIPMENT CO.,LTD.)은 신규 설립해 향후 현지회사들과 협업에 대비했다.

올해는 전년도와 다소 상황이 달라질 것으로 기대하고 있다. 최근 몇년간 메이가이치가 주춤했지만 결국엔 에너지 전환 정책으로 인해 가스 소비 비중은 보다 높아질 수 밖에 없기 때문이다. 다만 역대 최대 매출을 기록했던 2017년 수준까지 올라갈지는 미지수다.

경동나비엔 관계자는 "최근 몇 년간 미·중 무역분쟁과 가스 파이프라인 개발 속도 지연 등으로 메이가이치 속도가 더뎠지만 올해에는 상황이 다소 다를 수 있다"며 "친환경 기기에 대한 관심은 꾸준히 늘어나고 있는 상황이고 미국 바이든 정부가 들어서면서 무역 기조가 다소 바뀔 여지가 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 금호건설, 부산 에코델타시티 내 첫 '아테라' 공급

- 상지건설, 공식 입장문 발표

- 'KKR 블록딜' HD현대마린, 안정적 투자수요에 '주가 안정'

- [영상]고배당 매력 신한알파리츠, 투자 포인트는

- [i-point]해성옵틱스, '혁신성장형 벤처기업' 재인증

- [i-point]GXD-Bio, 에이비온과 손잡고 글로벌 특허 침해소송 제기

- [i-point]오르비텍, KAI와 KF-21 기계가공품 공급 계약 체결

- [i-point]엔켐, 중국 이차전지 소재사 2곳 '전략적 지분투자'

- [i-point]미래컴퍼니 외과학회 학술대회서 '레보아이' 공개

- [보험사 신성장 동력]'최초 요양업' KB라이프, 프리미엄 차별화 전략

김슬기 기자의 다른 기사 보기

-

- [thebell interview]'메기' 메리츠증권, IB 강화 '인력·자본' 다 갖췄다

- [Deal Story]5배 넘는 회사채 수요 모은 SBS, 금리도 '만족'

- [Deal Story]한진, 크레딧 호재에 프라이싱 '성공적'

- [프로티나 IPO]상장 본궤도, 밴드 상단 기준 시총 1500억 목표

- M83, 적극적인 M&A로 성장 발판 마련에 '집중'

- LS증권 ROE 반등…LS네트웍스 캐시카우 될까

- '개미친구' 키움증권의 화려한 변신

- [도우인시스 IPO]1분기 실적 주춤, 수요예측에 영향 줄까

- [발행사분석]공모채 단골 '한진', 시장선 A0급 대접

- [Policy Radar]회사채 캡티브 영업 검사, 한국·신한증권으로 확대